حاکمیت شرکتی، شامل مجموعهای از روابط بین مدیریت شرکت، هیئتمدیره، سهامداران و سایر ذینفعان است. بر اساس این روابط ساختارهایی ایجاد میشود که از طریق آن اهداف شرکت، ابزار دستیابی به آن اهداف و چگونگی نظارت بر عملکرد شرکت تعیین میشود. کمیتههای هیئتمدیره در این ساختار نقش مهمی دارند. در مقاله دیگری مفهوم حاکمیت شرکتی را به زبان ساده توضیح دادهام. دو رکن اساسی حاکمیت شرکتی عبارتند از مدیر عامل و هیئتمدیره. ۸ مسئولیت کلیدی مدیرعامل و ۱۰ مسئولیت کلیدی هیئتمدیره را در مقالات جداگانه تشریح کردم. در مقاله دیگر به ۶ نظریه مطرح در حاکمیت شرکتی پرداختم. علاوه بر این کلیه مفاهیم حاکمیت شرکتی در قالب ۸ اصل کلیدی را هم معرفی کردم.

اما هیئتمدیره اساساً وظایف خود را در قالب کمیتههای تخصصی انجام میدهد. در این مقاله به دنبال معرفی کمیتههای هیئتمدیره در حاکمیت شرکتی بر اساس استاندارد کسبوکار آمریکا (Business Roundtable) هستم. کمیتههایی که در این مقاله به آنها میپردازم عبارتند از: کمیته حسابرسی (Audit Committee)، کمیته کاندیداتوری یا حاکمیت شرکتی (Nomination/Corporate governance Committee)، و کمیته جبران خدمات (Compensation Committee). البته بررسی هیئتمدیره بنگاههای بزرگ اقتصادی نشان میدهد، کمیتههای هیئتمدیره بیش از این موارد هستند. اما آنچه که استاندارد کسبوکار آمریکا توصیه کرده است، همین سه مورد است که در همه بنگاههای آمریکایی مشترک است. ضمناً کمیته حسابرسی جزء الزامات قانونی در آمریکا است و همه بنگاههای اقتصادی باید این کمیته را داشته باشند.

کمیته حسابرسی (Audit Committee)

کمیته حسابرسی مهمترین و ضروریترین کمیته هیئتمدیره در یک سازمان است. این کمیته مسئولیت نظارت بر فرآیند گزارشگری مالی، انتخاب حسابرس مستقل و دریافت نتایج حسابرسی داخلی و خارجی را بر عهده دارد. به جرأت میتوان گفت که این کمیته در هیئتمدیره تمامی بنگاههای بزرگ اقتصادی وجود دارد و در اغلب کشورهای جهان وجود آن یک الزام قانونی است.

تیزهوشی مالی

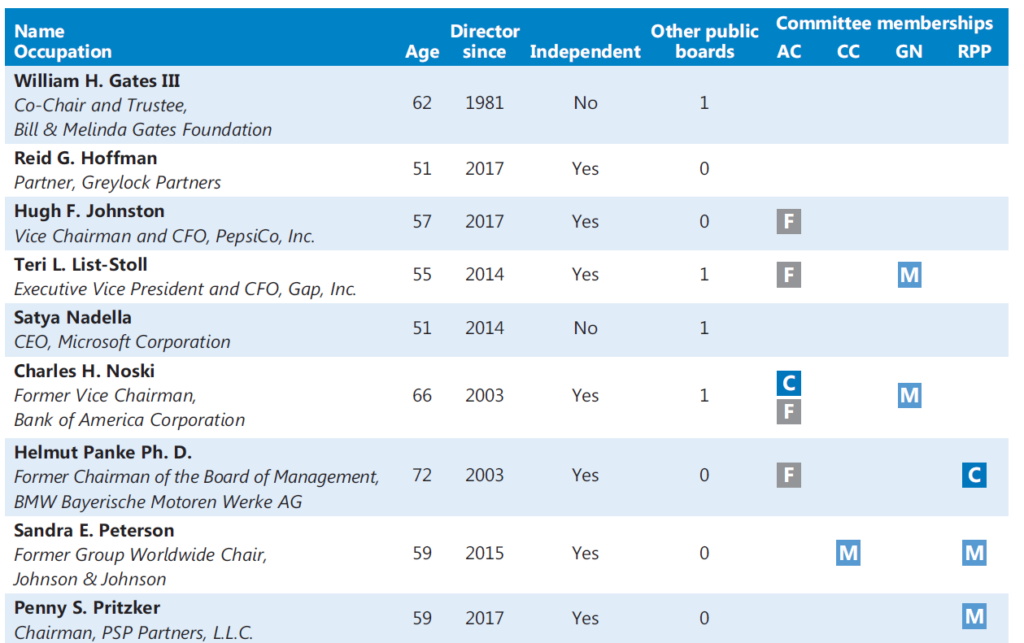

همانگونه که از نام آن پیداست، کمیته حسابرسی با اعداد و ارقام و محاسبات مالی و حسابداری سر و کار دارد. از این رو اعضای این کمیته باید حداقل سواد مالی را برای انجام امور محوله داشته باشند. علاوه بر این بر اساس قوانین کسبوکار آمریکا یک یا چند عضو این کمیته باید حداقل سواد مالی را دارا باشند. شکل زیر بخشی از گزارش سالانه هیئتمدیره شرکت مایکروسافت است که به معرفی اعضا و ساختار هیئتمدیره پرداخته.

همان طور که میبینید چهار ستون آخر کمیتههای هیئتمدیره را معرفی میکند که اولین آن (AC) کمیته حسابرسی است. متخصصان مالی که در این کمیته عضو هستند با حرف F نشان داده شدهاند.

پرمشغلهترین

کمیته حسابرسی پر کارترین و پرمشغلهترین کمیته هیئتمدیره است. با توجه به مشغلهها و مسئولیتهای سنگینی که بر عهده کمیته حسابرسی است، باید افرادی عضو آن باشند که زمان کافی برای پرداختن به وظایف خود را داشته باشند. بنابراین در انتصاب اعضا باید حتماً این موضوع بررسی شود. طبیعتاً افراد پرمشغله و کسانی که در سازمانهای مختلف مسئولیتهایی دارند نمیتوانند عضو کمیته حسابرسی باشند.

در هر صورت الزامی نیست که عضو این کمیته به صورت همزمان در بخش دیگری مسئولیت نداشته باشد. اما در این صورت هیئتمدیره باید به این نتیجه برسد که این مسئولیت همزمان بر توانایی افراد در انجام وظایف کمیته تأثیر منفی نمیگذارد.

حسابرسی خارجی

کمیته حسابرسی مسئول ارتباط شرکت با حسابرس خارجی شرکت است. در این حوزه کمیته حسابرسی دو وظیفه را بر عهده دارد:

- انتخاب و ابقای حسابرس خارجی: کمیته حسابرسی حسابرس خارجی را انتخاب می کند، صلاحیتهای تخصصی، خروجی کار، استقلال و شهرت آن را بررسی میکند. علاوه بر این به صورت ویژه بر عملکرد و تخصص اعضای کلیدی آن نظارت دارد.

- نظارت بر استقلال حسابرس خارجی: کمیته باید در مورد مسائل مربوط به استقلال حسابرسان بررسیهای مستمری داشته باشد. این وظیفه فراتر از همکاری است که سالیانه با حسابرسان وجود دارد. کمیته حسابرسی میتواند سیاستهایی را برای پیشتأیید خدمات ارائه شده توسط حسابرس خارجی تعیین کند.

صورتهای مالی

این کمیته باید مسائل مهم مربوط به صورتهای مالی شرکت را با مدیریت و حسابرس خارجی مورد بحث قرار داده و صورتهای مالی را قبل از انتشار بررسی کند. علاوه بر این کمیته باید سیاستهای حسابداری مهم شرکت و دلیل انتخاب آنها، قضاوتها و برآوردهای کلیدی مدیریت در تهیه صورتهای مالی و نحوه تأثیر آنها بر نتایج مالی را دریافت و به دقت درک و بررسی کند.

گزارشات مالی باید استاندارد و قابل درک باشد. کمیته در این زمینه باید متقاعد شود که صورتهای مالی و سایر گزارشات تهیه شده در این خصوص، وضعیت شرکت را به خوبی گزارش میکند و این گزارشات برای مدیریت قابل درک است.

کنترلهای داخلی

در هر شرکتی علاوه بر حسابرسی خارجی باید کنترلهای داخلی نیز وجود داشته باشد. این کمیته بر سیستم کنترلهای داخلی شرکت و روشهای گزارشگری مالی و کنترلها و رویههای افشای آن، نظارت میکند. کمیته حسابرسی همچنین به صورت دورهای روشهای حفظ و ارزیابی اثربخشی این سیستمها را با حسابرسان داخلی و خارجی و همچنین مدیریت شرکت بررسی می کند. کمیته باید به نحوی کار کند که در صورت بروز هرگونه نقص یا ضعفی در این سیستمها، فوراً از آن مطلع و در جریان زمانبندی و نحوه اصلاح آنها قرار گیرد.

ارزیابی و مدیریت ریسک

در هیئتمدیره برخی از سازمانها کمیتهای مجزا برای موضوع مدیریت ریسک وجود دارد. اما چنانچه این کمیته وجود نداشته باشد مدیریت ریسک در کمیته حسابرسی انجام میشود. علاوه بر این قوانین بازار سرمایه برخی از کشورها، این مسئولیت را به کمیته حسابرسی محول کرده است. در هر صورت، کمیته حسابرسی تنها نهاد مسئول نظارت بر ریسک نبوده و بسته به صنعت و زیستبومی که شرکت در آن فعال است و برخی عوامل دیگر، هیئت مدیره ممکن است تصمیم بگیرد که برخی از جنبههای نظارت بر ریسک را به سایر کمیتهها یا به طور کلی به هیئتمدیره اختصاص دهد.

ساختار نظارت بر ریسک یک شرکت باید اطلاعات لازم برای درک همه ریسکهای اصلی شرکت، ارتباط آنها با استراتژی شرکت و نحوه رسیدگی به این ریسکها را در اختیار هیئت مدیره قرار دهد. کمیتههای با مسئولیتهای مرتبط با ریسک باید مرتباً در مورد ریسکهای تحت نظارت خود به هیئت مدیره به طور کامل گزارش دهند و در مواردی که کمیته حسابرسی مسئولیت نظارت بر ریسک را بر عهده دارد، به کمیته حسابرسی اطلاع دهند.

انطباق

بررسی و اطمینان از انطباق فعالیتها با قوانین و مقررات داخلی و خارجی یکی از وظایف مهم هیئتمدیره است. برخی از هیئتمدیرهها کمیتهای مجزا برای این موضوع در نظر گرفتهاند. اما چنانچه وظیفه انطباق به هیئتمدیره یا یک یا چند کمیته دیگر واگذار نشده باشد، کمیته حسابرسی باید این وظیفه را انجام دهد.

کمیته در این خصوص باید رویههای رسیدگی به دغدغههای مربوط به نقض احتمالی قوانین شرکت، قواعد حسابداری و حسابرسی، قوانین مربوط به بورس اوراق بهادار، قوانین تجارت و سایر قوانین مرتبط با فعالیت شرکت را ایجاد کند.

حسابرسی داخلی

این کمیته بر عملکرد حسابرسی داخلی شرکت نظارت میکند و اطمینان میدهد که کارکنان حسابرسی داخلی از منابع و حمایت کافی برای ایفای نقش خود برخوردار هستند.

برنامه حسابرسی داخلی که کمیته حسابرسی آن را تهیه میکند، یافتههای مهم ناشی از حسابرسی داخلی و انتصاب و جایگزینی مدیر ارشد حسابرسی داخلی را بررسی میکند. علاوه بر این کمیته در این خصوص عملکرد و اثربخشی حسابرسی داخلی را معمولاً به صورت سالانه ارزیابی میکند.

کمیته کاندیداتوری یا حاکمیت شرکتی (Nomination/Corporate governance Committee)

دومین کمیتهای که در اینجا بررسی میکنیم، کمیته کاندیداتوری یا حاکمیت شرکتی است. این کمیته در هر سازمان به یکی از این دو نام شهرت دارد. این کمیته به طور کلی مسئولیت هدایت و اداره مجموعه هیئتمدیره را بر عهده دارد. لذا برنامههای جانشینی و جستجو برای یافتن و جایگزینی کاندیدهای عضویت در هیئتمدیره نیز در حیطه وظایف این کمیته است.

رهبری هیئتمدیره

رهبری و هدایت هیئتمدیره وظیفه اصلی کمیته حاکمیت شرکتی است. لذا کمیته باید ارزیابی سالیانهای از ساختار رهبری هیئتمدیره انجام دهد و تغییرات مورد نیاز در هیئتمدیره را پیشنهاد کند. این کمیته باید بر روند برنامهریزی جانشینی برای رئیس هیئتمدیره نظارت داشته باشد. این روند شامل در نظر گرفتن ترکیب یا تفکیک جایگاههای مدیرعامل و رئیس هیئتمدیره و رویدادهایی مانند پایان دوره ریاست فعلی یا انتصاب مدیرعامل جدید میباشد.

صلاحیت اعضای هیئتمدیره

این کمیته در درجه اول باید معیارهای عضویت در هیئتمدیره را تعیین و برای تصویب به صحنه هیئتمدیره پیشنهاد کند. این معیارها باید به صورت دورهای بازبینی و تغییرات مورد نیاز پیشنهاد شود. علاوه بر این کمیته حاکمیت شرکتی باید به صورت سالانه ترکیب هیئتمدیره، از لحاظ مهارتها و تجربیات موجود در بین آنها را ارزیابی و بررسی کند.

همچنین کمیته ارزیابی میکند که آیا هیئت مدیره به طور کلی از ابزارهای لازم برای انجام مؤثر وظایف نظارتی خود به شیوهای مولد و کارا برخوردار است یا خیر. کمیته باید با در نظر گرفتن برنامههای راهبردی شرکت، صلاحیتها و ویژگیهایی را که ممکن است در آینده مورد نیاز باشد را شناسایی کند. به تبع آن کمیته پیشبینی جایگزینها را در صورت خروج یک عضو، بر اساس این معیارها باید مدنظر قرار دهد.

برنامهریزی جانشینی

هیچ یک از اعضای هیئتمدیره برای همیشه عضو هیئتمدیره نیستند. بنابراین برنامهریزی جانشینی در بین کمیتههای هیئتمدیره اجتنابناپذیر است. این کمیته به همراه هیئتمدیره باید به طور فعال برنامهریزی جانشینی برای اعضای هیئتمدیره را انجام دهند. کمیته باید با بررسی منابع مختلف و وضعیت شرکت، همواره به دنبال نامزدهای احتمالی عضویت در هیئتمدیره باشد. سهامدارانی که سرمایهگذاری بلندمدتی در موفقیت شرکت کردهاند باید این فرصت را داشته باشند که بتوانند نامزدهایی را جهت عضویت در هیئتمدیره به کمیته کاندیداتوری/حاکمیت شرکتی معرفی کنند.

اگرچه ملاقات مدیرعامل با نامزدهای احتمالی هیئتمدیره مناسب است، اما مسئولیت نهایی برای انتخاب نامزدهای عضویت باید بر عهده کمیته کاندیداتوری/حاکمیت شرکتی و هیئت مدیره باشد.

در انتخاب اعضای هیئتمدیره سه عامل باید در نظر گرفته شود:

- پیشینه و تجربیات: در این خصوص باید سوابق، دیدگاهها، مهارتها و تجربیات کاندیداها یا اعضای فعلی هیئتمدیره با توجه به نیازهای فعلی و آینده بررسی شود. برخی این موارد را بخشی از فرایند کاندیداتوری و برخی آن را بخشی از فرایند ارزیابی اعضای هیئتمدیره در نظر میگیرند.

- استقلال: کمیته باید اطمینان حاصل کند که اکثریت قابل توجهی از مدیران حداقل در ظاهر مستقل هستند. در ارزیابی استقلال، کمیته حاکمیت شرکتی باید پیش قدم باشد و در مورد معیارهای استقلال توصیههایی به هیئتمدیره ارائه دهد. علاوه بر این، در صورت تغییر وضعیت استقلال هر عضو (در نتیجه تغییرات شغلی و …) سریعاً اطلاعرسانی باید انجام شود.

- محدودیتهای تصدی: کمیته باید بررسی کند و معیارهایی مانند سن بازنشستگی و محدودیت چند شغله بودن و… را برای عضویت در هیئتمدیره در نظر بگیرد.

ساختار کمیتهها

مسئولیت ساختار و اعضای کمیتههای مختلف هیئتمدیره به عهده کمیته حاکمیت شرکتی است. این کمیته باید به صورت سالیانه اعضایی را برای انتصاب در کمیتههای هیئت مدیره پیشنهاد کند. علاوه بر این باید اطمینان حاصل کند که کمیتههای هیئتمدیره از اعضایی تشکیل شده است که استانداردهای استقلال و صلاحیتهای اجرایی را دارند. این کمیته باید به طور دورهای ساختار کمیتههای هیئتمدیره را بررسی کرده و در نظر بگیرد که آیا تجدید عضویت در کمیتهها و صندلیها مفید خواهد بود یا خیر.

نظارت بر هیئتمدیره

هیئتمدیره هم مثل هر رکن دیگری در سازمان نیاز به نظارت دارد. اعضای هیئتمدیره و کمیتهها وظایفی بر عهده دارند که انجام صحیح آنها باید با نظارتهایی که صورت میگیرد تضمین شود. این مسئولیت بر عهده کمیته حاکمیت شرکتی است.

کمیته باید بر عملکرد مؤثر هیئت مدیره، در رابطه با سیاستهای هیئتمدیره، دستور کار جلسات، زمانبندیها، و فرایندهای شرکت برای ارائه اطلاعات به هیئت مدیره (چه در جلسات و چه در خارج از جلسات) با محوریت اعضای اصلی هیئتمدیره، نظارت داشته باشد.

دستورالعمل حاکمیت شرکتی

وظایف کمیته حاکمیت شرکتی باید بر اساس دستورالعملها و آییننامههای مشخص انجام میشود. تدوین این دستورالعملها هم بر عهده کمیته حاکمیت شرکتی است. این کمیته باید هر سال دستورالعملهای حاکمیت شرکتی را بررسی کرده و در صورت نیاز توصیههایی را در مورد تغییرات مورد نیاز به هیئت مدیره ارائه کند.

مشارکت سهامداران

سهامداران ذینفعان کلیدی شرکت هستند و رضایت آنها در خصوص عملکرد شرکت بسیار مهم است. بخشی از جلب رضایت سهامداران از طریق مشارکت آنها در امور شرکت جلب میشود. کمیته حاکمیت شرکتی بر مشارکت بین سهامداران شرکت و مدیریت نظارت میکند. این کمیته به طور دورهای شیوههای مشارکت را بررسی میکند و بازخوردها و پیشنهاداتی را برای بهبود به مدیران ارشد ارائه میدهد. علاوه بر این کمیته و هیئتمدیره باید تلاشهای شرکت برای ارتباط با سهامداران و دریافت گزارشات منظم در مورد چنین ارتباطاتی را به خوبی درک کنند.

جبران خدمات هیئتمدیره

برنامهریزی جهت جبران خدمات هیئتمدیره به صورت پیشفرض مسئولیت این کمیته نیست. این موضوع در کمیتهای تحت همین عنوان مدیریت میشود. کمیته جبران خدمات را در بخش بعد توضیح خواهم داد. اما چنانچه در ساختار هیئتمدیره کمیته جبران خدمات وجود نداشته باشد، این وظیفه به کمیته حاکمیت شرکتی سپرده میشود. البته میتوان این وظیفه را بین دو کمیته نیز تقسیم کرد. در این زمینه کمیته موظف است دستورالعملهای مرتبط با جبران خدمات را تهیه کرده و بر نحوه اجرای آن نظارت کند.

کمیته جبران خدمات

این کمیته، همان طور که از نام آن پیداست مسئولیت جبران خدمات اعضای هیئتمدیره و مدیران ارشد شرکت را بر عهده دارد. کمیته جبران خدمات ضمن تعیین اهداف و معیارهایی مشخض، بر مزایای مدیران ارشد، نحوه تقسیم سود، پاداشها، سهام و … نظارت میکند.

اختیارات

کمیته جبران خدمات مسئولیتهای زیادی در رابطه با فلسفه، ساختار، سیاستها و برنامههای کلی جبران خدمات شرکت دارد. به منظور انجام این وظایف، اغلب به کمیته جبران خدمات اختیارات کافی برای اخذ مشاوره از مشاوران مستقل این حوزه داده میشود. استقلال مشاوران باید بر اساس قوانین موجود و نیز قوانین بازار سهام مورد ارزیابی قرار گیرد و کمیته جبران خدمات باید اطمینان حاصل کند که مشاورانش این توانایی را دارند که به کمیته مشاوره صحیح و عاری از هر گونه منافع شخصی و گروهی بدهند.

جبران خدمات مدیرعامل و مدیران ارشد

وظیفه اصلی کمیته جبران خدمات تعیین میزان و نحوه جبران خدمات مدیرعامل و مدیران ارشد است. برای این منظور کمیته اهداف مربوط به عملکرد مدیرعامل و مدیران ارشد و نحوه اندازهگیری این عملکرد در برابر آن اهداف را تعیین و نهایتاً بر اساس آن جبران خدمات آنها را تعیین میکند. معمولاً جبران خدمات مدیر عامل به صورت دقیق و جبران خدمات سایر مدیران ارشد به صورت تخمینی صورت میگیرد.

همسویی با منافع سهامداران

جبران خدمات باید به گونهای طراحی شود که منافع مدیریت ارشد، شرکت و سهامداران آن را با هم همسو کرده و ارزش و موفقیت شرکت را در بلندمدت تقویت کند. جبران خدمات باید مبتنی بر عملکرد باشد به نحوی که در صورت دستیابی به اهداف و برنامههای استراتژیک پاداش دریافت شود و در صورت عدم دستیابی به چنین اهدافی این پاداش در معرض خطر باشد. این اهداف عملکردی باید به طور واضح برای سهامداران شرکت توضیح داده شود.

هزینهها و مزایای جبران خدمات

کمیته جبران خدمات باید هزینه بستههای جبران خدمات مدیریت ارشد را درک کرده و حداکثر مبالغ قابل پرداخت را در سناریوهای متعدد پرداخت کند. این سناریوها میتواند شامل موارد مختلفی شود: بازنشستگی؛ خاتمه همکاری؛ استعفا، مرگ، معلولیت و غیره. این کمیته همچنین باید اطمینان حاصل کند که دلگرمی مناسبی وجود دارد که به مدیران ارشد اجازه میدهد تا بدون دغدغه بر راهبردهای بلندمدت و برنامههای تجاری شرکت تمرکز کنند.

الزامات مالکیت سهام

یکی از رویکردهای اساسی در جبران خدمات تخصیص سهام مدیریتی به مدیریت ارشد و اعضای هیئتمدیره است. برای تطبیق بیشتر منافع هیئتمدیره و مدیریت ارشد با منافع سهامداران بلندمدت، کمیته جبران خدمات باید قواعدی را تعیین کند که بر اساس آن سهام قابل توجهی در اختیار هیئتمدیره و مدیران ارشد قرار گیرد. مدت زمان سهامدار بودن این مدیران بستگی به شرایط شرکت و مدت زمان تصدی هیئتمدیره و مدیران ارشد دارد. بر این اساس کمیته جبران خدمات باید ترتیبی اتخاذ کند تا بر نحوه این نوع سهامداری نظارت کافی صورت گیرد و محدودیتهایی برای آن تعیین کند تا از هدف اصلی فاصله نگیرد.

کاهش ریسک عملکرد ضعیف

کمیته جبران خدمات باید ساختار کلی جبران خدمات را بررسی کرده و مشوقها را به نحوی ایجاد کند که رشد و عملکرد مالی قوی در تمامی سطوح، هم برای کارکنان و هم برای مدیران ارشد ایجاد شود و بدین ترتیب ریسک عملکرد ضعیف کاهش یابد. مشوقها باید بیشتر منطبق بر برنامههای استراتژیک بلندمدت شرکت باشد تا تغییرات ارزش بازار کوتاهمدت. در هر صورت کمیته باید بر اتخاذ شیوهها و سیاستهایی برای کاهش ریسکهای ناشی از برنامههای جبران خدمات نظارت کند.

جبران خدمات هیئتمدیره

علاوه بر جبران خدمات مدیرعامل و مدیران ارشد، برنامهریزی برای جبران خدمات اعضای هیئتمدیره نیز بر عهده کمیته جبران خدمات میباشد. برای این منظور کمیته موظف است شیوهنامهها و دستورالعملهای لازم را تدوین کند. کمیته جبران خدمات ممکن است به تنهایی یا همراه با کمیته کاندیداتوری/حاکمیت شرکتی مسئول ایجاد برنامهها، شیوهها و سیاستهای جبران خدمات اعضای هیئتمدیره باشد.

جمعبندی کمیتههای هیئتمدیره

آنچه در این مقاله گفتم خلاصهای بود از معرفی کمیتههای هیئت مدیره. در اینجا سه کمیته اصلی که در اغلب سازمانها مورد نیاز است را معرفی کردم: کمیتههای حسابرسی، کاندیداتوری/حاکمیت شرکت، و جبران خدمات. رجوع به ساختار حاکمیت شرکتی بنگاههای بزرگ اقتصادی مؤید این است که این سه کمیته در اغلب آنها وجود دارد. اما کمیتههای دیگری نیز علاوه بر اینها ممکن است وجود داشته باشد. مثلاً در ساختار حاکمیت شرکتی مایکروسافت علاوه بر این سه مورد، کمیته دیگری تحت عنوان «تنظیمگری و خطمشی عمومی (Regulatory and Public Policy Committee)» هم وجود دارد. یا در والمارت (بزرگترین بنگاه اقتصادی دنیا) علاوه بر این سه مورد، دو کمیته دیگر تحت عناوین «برنامهریزی استراتژیک و تأمین مالی (Strategic Planning and Finance)» و «فناوری و تجارت الکترونیک (Technology and eCommerce)» وجود دارد.

بررسیها نشان میدهد هیچ دو بنگاه اقتصادی موفقی در دنیا وجود ندارند که ساختار حاکمیت شرکتی واحدی داشته باشند. کمیتههای هیئتمدیره در ساختار حاکمیت شرکتی هر بنگاه خاص آن بنگاه است. پس هر سازمان بنا به اقتضائات خود باید ساختار حاکمیت شرکتی مطلوب خود را شناسایی و شکلدهی کند.

نظرات کاربران

با سلام و تشکر از شما بابت این مطلب مفید

دیدگاه خود را بیان کنید