سازمانهای مادر برای نظارت بر پیشبرد اهداف خود و اطمینان از حصول نتایج مورد نظر، سیاستهای کنترلی متفاوتی را در قبال کسب و کارها در پیش میگیرند که اغلب به صورت مستقیم اعمال میشوند. اخیراً گرایش به ابزارهای کنترل غیرمستقیم در مدیریت هلدینگ با توجه به مزایای زیادی که دارند در بین مدیران شرکتهای هلدینگ رو به افزایش بوده است.

در اغلب سازمانها مدیران از این موضوع غافلند که میل افراطی به کنترل نه تنها تمرکز مدیران کسب و کار را به هم میزند بلکه مانعی است بر سر راه بروز خلاقیت و ابتکار عمل مدیران شرکتهای تابعه. علاوه بر این درون شرکتهای تابعه نیز به صورت ذاتی در برابر کنترل شدن مقاومت وجود دارد.

یکی از کارآمدترین راهکارهایی که برای رفع این مشکل پیشنهاد میشود، روی آوردن به کنترلهای غیر مستقیم است. در این مقاله سه رویکرد نظری کنترل غیر مستقیم را ارائه خواهیم کرد.

- کنترل غیرمستقیم با رویکرد «پرهیز از سرزنش»

- کنترل غیرمستقیم با «توزیع فرصتها و تهدیدها»

- و کنترل غیرمستقیم با «تعاملات تکرار شونده»

بدیهی است که سازمانهای مادر مختلف متناسب با شرایط و ویژگیهای خود میتوانند ابزارهای کنترلی را چه از نوع کنترل مستقیم باشد و چه از نوع کنترل غیرمستقیم طراحی و پیادهسازی کنند.

کنترل غیرمستقیم در مدیریت هلدینگ با رویکرد «پرهیز از سرزنش»

در این رویکرد همکاری و انجام اقدامات سنجیده و مناسب به صورت خودکار مورد پذیرش کسبوکارها است. چرا که بروز رفتار نادرست و ناهنجار منجر به سرزنش و نگاه تحقیرآمیز از سوی سایرین خواهد شد. کنترل بسیاری از سیستمهایی که با ساختار افقی مدیریت میشوند از طریق این رویکرد انجام میشود.

همانگونه که در شکل فوق نشان داده شده است، در رویکرد کنترل غیرمستقیم پرهیز از سرزنش نیاز است بر روی رفتار خوب به عنوان پیشزمینه توافقی حاصل شود تا همه کسب و کارهای درگیر در یک مجموعه تکلیف خود را بدانند. پس از توافق بر روی رفتار خوب و بد حال نیاز است شرایطی ایجاد شود که در آن شفافیت و افشای عمومی وجود داشته باشد. بدین معنا که زمانی که رفتار خوب یا بدی از یک گروه سر میزند سایرین بتوانند آن را مشاهده و درک کنند.

با پرهیز از سرزنش چه اتفاقی میافتد؟

بروز چنین شرایطی در یک مجموعه سبب میشود، زمانی که یک رفتار بد از یک طرف سر میزند سایر همتایان او را به نحوی سرزنش و ملامت کنند. ادامه این شرایط منجر به ایجاد حساسیت نسبت به سرزنش شدن میشود و همه طرفها به دنبال فرار از سرزنش خواهند بود. فرار از سرزنش هم امکانپذیر نیست مگر با بروز رفتار خوب. این شرایط در صورت ادامه منجر به خود کنترلی و ثبات و عملکرد خوب در کل مجموعه خواهد شد. و این یعنی اعمال یک نظام کنترل غیرمستقیم بر شرکتهای تابعه.

همانگونه که اشاره شد در این مقاله تنها به دنبال بیان رویکردهای نظری هستیم. بنابراین برای پیادهسازی این رویکرد در یک مجوعه هلدینگ نیاز به ایجاد یک ساز و کار عملیاتی هستیم. یکی از ساز و کارهای عملیاتی برای پیادهسازی این رویکرد در شرکتهای هلدینگ تهیه خبرنامههای داخلی و ارائه وضعیت شرکتها در این خبرنامهها میباشد. وجود چنین شرایطی منجر به شفافیت در کل مجموعه شده و عملکردها در معرض دید همگان قرار میگیرد. بدین ترتیب هر یک از شرکتهای تابعه به منظور ارائه تصویر قابل قبول و مطلوب از خود ناگزیر به عملکرد خوب خواهند بود و بدین ترتیب مدیریت هلدینگ خواهد توانست بدون اعمال کنترلهای مستقیم بسیاری از اهداف خود را با این روش کنترل غیرمستقیم محقق کند.

کنترل غیر مستقیم با «توزیع فرصتها و تهدیدها»

در اینجا اقدام در راستای برنامههای تعیین شده به خوبی توسط کسب و کارهای تابعه هلدینگ انجام میشود، چرا که این اقدام مناسب منجر به دریافت منافعی برای مجریان خواهد شد. به عبارت دیگر اقدام درست مجموعهای از فرصتها و اقدام نادرست مجموعهای از تهدیدها را به عنوان محرک با خود به همراه دارد و این محرکها منجر به کاهش اقدامات نادرست و افزایش اقدامات درست میشود.

در طراحی برنامههای عملیاتی مستخرج از این رویکرد مدیران هلدینگ میبایست بعد از ابلاغ برنامهها و سیاستها، مجموعهای از فرصت و تهدیدها را طراحی کنند. شرکتهای تابعه در زمان اجرای درست و به موقع هر یک از سیاستهای ابلاغی فرصتها را دریافت میکنند و در زمان انجام نادرست سیاستها تهدیدها را. بدین ترتیب بدون اعمال فشارهای مستقیم اهداف مورد نظر با ایجاد چنین محیطی محقق شده و نیاز به کنترل مستقیم کاهش مییابد.

به عنوان مثال شرکت هلدینگ از طریق ارتباطات بیرونی با سازمانها و ارگانهای مختلف قادر به دریافت پروژههای خوب و پرسود و تخصیص آنها به شرکتهای تابعه است. شرکت مادر از این قابلیت خود میتواند به عنوان یک فرصت برای شرکتهای تابعه استفاده کند. یعنی چنانچه یک شرکت عملکرد خوب و مناسبی در راستای پیادهسازی سیاستهای هلدینگ داشته باشد پروژههای پرسود به آن تخصیص یابد. یا در تصویب سرمایه برای یک شرکت ممکن است اعمال سختگیریهایی وجود داشته باشد که از این عامل هم میتوان به عنوان یک تهدید برای شرکتهای تابعهای استفاده کرد که عملکرد مناسبی ندارند.

کنترل غیرمستقیم با «تعاملات تکرار شونده»

تعاملات تکرار شونده با هدف تعمیق ارتباطات بین شرکتهای تابعه و توسعه همافزایی بین آنها انجام میشود. همانگونه که میدانید یکی از مزیتهای شرکتهای هلدینگ ایجاد همافزایی بین کسب و کارهای مختلف و ارزشآفرینی از این طریق است. اما در اغلب موارد کسب و کارها چنان درگیر مأموریتهای انفرادی و عملیاتهای درونی خود میشوند که دیگر زمانی برای فکر کردن به همافزایی و همکاریهای درونگروهی ندارند؛ لذا این بخش از مزیت هلدینگ اغلب مغفول میماند.

رویکرد تعاملات تکرارشونده با کنترل غیرمستقیم خود به دنبال ترغیب مدیران کسب و کارهای هلدینگ به همکاریهای درونگروهی میباشد. در این رویکرد کسب و کارها با هم همکاری میکنند چرا که میآموزند که برای همکاری و ارتباط با یکدیگر ارزش قائل شوند.

پسزمینه رویکرد تعاملات تکرارشونده

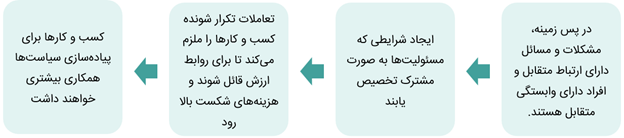

هلدینگ در پس زمینه این رویکرد باید شرایطی را ایجاد کند که مشکلات و مسائل شرکتهای تابعه با یکدیگر ارتباط متقابل داشته و افراد کلیدی هر شرکت هم با یکدیگر وابستگی متقابل داشته باشند. در ادامه باید به نحوی برنامهریزی کند که در اجرای سیاستها و خطمشیهای ابلاغی، مسئولیتها به صورت مشترک به کسب و کارها و افراد مختلف تخصیص یابد.

لذا افراد نیاز دارند برای انجام وظایف با یکدیگر تعاملات تکرار شوندهای داشته باشند. این تعاملات تکرارشونده کسب و کارها را ملزم میکند تا برای روابط فیمابین ارزش قائل شوند، چرا که اگر این روابط وجود نداشته باشد هزینههای شکست بالا میرود. مجموعه این اقدامات باعث میشود از طریق اعمال یک کنترل غیرمستقیم کسب و کارها به دنبال ایجاد ارتباطات و تعاملات بیشتری با یکدیگر بوده و در نتیجه آن همافزایی و ارزشآفرینی روز به روز بیشتر خواهد شد.

آنچه در این مقاله به آن اشاره شد سه رویکرد نظری برای پیادهسازی کنترل غیرمستقیم بود. اگر چه در اینجا رویکردها با هدف پیادهسازی در شرکتهای هلدینگ بیان شد اما در هر موقعیت و شرایط مشابه دیگری این رویکردها قابل استفاده خواهد بود. مجدداً تأکید میشود که مطالب بیان شده تنها اشارهای نظری بوده و پیادهسازی آن در هر مجموعه هلدینگ مستلزم ایجاد رویهها و ساز و کارهای خاص و بومی آن هلدینگ است.

از طرفی گرایش به کنترل غیرمستقیم نباید شرکتهای هلدینگ را از کنترلهای مستقیم دور سازد. هلدینگ سهامدار شرکتهای تحت مدیریت خود است و کنترل مسقیم حق قانونی و مشروع هر هلدینگی است. مسائل و موضوعات مختلفی برای کنترل در هلدینگها وجود دارد و کنترل هر مقوله ابزار و روش خاص خود را میطلبد. اینکه شرکت مادر چگونه رویکرد و روش مطلوب برای کنترل هر یک از مقولات مورد نیاز خود برگزیند را در مقاله دیگری به تفصیل شرح خواهم داد.

دیدگاه خود را بیان کنید