برنامهریزی و تصمیمگیری در خصوص یک شرکت هلدینگ نیازمند شناخت ویژگیهای هلدینگ است. طبیعتاً هر مدیر ارشد در سازمان هلدینگ در گام اول نیازمند ارزیابی هلدینگ و شناخت عمیق از ویژگیهای مجموعه تحت مدیریت خود است. در مقاله «۵ ویژگی یک شرکت هلدینگ» با ویژگیهای شرکتهای هلدینگ و در مقاله «۳ ویژگی کسبوکارهای تابعه» با ویژگیهای کسبوکارهای تابعه آشنا شدیم.

اما ارزیابی هلدینگ به صورت جامع و حصول شناخت همهجانبه از این ابعاد، مستلزم بکارگیری روشها و ابزارهای مختلف و کارآمدی است. در این مقاله به دنبال معرفی یک روش کارآمد به همراه ابزارهای آن جهت رسیدن به این مهم هستیم. مهمترین کاربرد این ارزیابی در طرحریزی استراتژیک هلدینگ است. اولین گام در طرحریزی استراتژی در هلدینگ حصول شناخت همه جانبه از ستاد و شرکتهای تابعه هلدینگ است.

لذا در ادامه این مقاله مجموعهای از ابزارها را جهت شناخت ویژگیهای هلدینگ معرفی خواهم کرد.

شناخت ویژگیهای سازمان مادر

همانگونه که در مقاله «۵ ویژگی یک شرکت هلدینگ» اشاره شد، انواع مختلف ویژگیهای مادری عبارتند از:

- نقشههای ذهنی سازمان مادر

- سیستمها و فرایندها

- وظایف، خدمات مرکزی و منابع

- کارکنان و مهارتها

- و پیمانهای عدم تمرکز

با بررسی سازمان مادر از هر یک از این عدسیهای پنجگانه میتوانیم به شناختی از ویژگیهای مادری آن دست یابیم.

وقتی که زمان انجام تغییرات در رویکرد مادری فرا رسد، ارزیابی هلدینگ و شناخت مفصل ویژگیهای آن ضروری است. از این رو صرف وقت در تجزیه و تحلیل مفصل ویژگیهای سازمان مادر میتواند در اجرای تغییرات ارزشمند باشد.

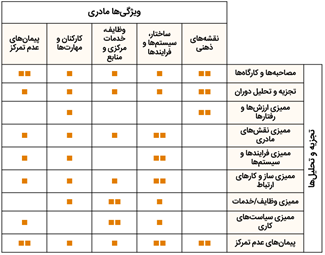

این تجزیه و تحلیل و ارزیابی هلدینگ با ابزارهای مختلفی قابل انجام است که این ابزارها در جدول زیر نشان داده شده است:

همانگونه که محور عمودی جدول فوق نشان میدهد، ۹ ابزار برای تجزیه و تحلیل ویژگیهای مادری وجود دارد و هر ابزار برای برخی از ابعاد سازمان مادر کاربرد دارد. در ادامه هر یک از ابزارها را شرح خواهم داد.

مصاحبهها و کارگاهها

یک عنصر خطیر در شناخت ویژگیهای هلدینگ و تجزیه و تحلیل ویژگیهای مادری، مذاکره با مدیران است. هر مدیری در شرکت مادر به طور بالقوه میتواند در مورد مهارتها و منابع سازمان مادر، درباره چگونگی روابط با عملیات کسبوکارها و در مورد نقشهها و آمادگیهایی که بر طرز رفتارهای سازمان مادر اثر میگذارند، اطلاعات مفیدی داشته باشد. تمامی مدیران کسبوکارهایی که با سازمان مادر تماس دارند، نیز اطلاعات ارزشمندی در مورد این سرفصلها دارند.

در ارزیابی هلدینگ، حداقل باید مذاکراتی با مدیران ارشد خط در سازمان مادر به عمل آید تا از نقشههای مادری آنها شناخت حاصل شود. در این مصاحبهها سؤالات و موارد متعددی میتواند مطرح شود که برخی از آنها عبارتند از:

- اهداف آنها چیستند؟

- آیا این اهداف با اهداف و استراتژیهای سازمان مادر تناسب دارد؟

- چه دیدگاههایی برای ارزشآفرینی در هلدینگ دارند؟

- به کدام بخش از رفتارهای مادر موجود بیشتر پایبندند؟

- دیدگاههای آنها در خصوص ایفای نقشهای مادری هلدینگ چیست؟

- آیا عوامل کلیدی موفقیت کسبوکارها را به خوبی درک میکنند؟

- چه فرصتهای مادری بالقوهای را در کسبوکارها میبینند؟

علاوه بر این ضروری است که با برخی از مدیران کسبوکارها گفتگو شود تا نحوه درک آنها از نفوذ سازمان مادر فهمیده شود. از مدیران کسبوکارها هم میتوان سؤالات متفاوتی پرسید از جمله اینکه:

- چه نوع نفوذی را جانب سازمان مادر احساس میکنند؟

- چه جنبههایی از سازمان مادر را مفید و کدام را غیرمفید میدانند؟

- دیدگاه آنها در خصوص نقش سازمان مادر در قبال کسبوکار چیست؟

تجزیه و تحلیل دوران

دومین ابزار شناخت ویژگیهای هلدینگ که در اینجا بررسی میشود، تجزیه و تحلیل دورانهای تاریخی هلدینگ است. ویژگیهای مادری موجود، ریشه در گذشته سازمان مادر دارند، مگر آنکه سازمان مادری به تازگی دست به تغییرات بنیادی در مدیریت یا ترکیب سبد خود زده باشد. برای شناخت ویژگیهای فعلی، شناخت ریشههای آنها و ساز و کاری که بر اساس آن پدید آمدهاند، ارزشمند است.

در تجزیه و تحلیل دورانهای تاریخی سازمان مادر در ارزیابی هلدینگ مواردی زیر میتواند مفید باشد:

- سازمان چه زمانی و با چه مأموریت و فلسفهای تشکیل شده است؟

- در سالهای گذشته چه تغییراتی در مأموریتها و استراتژیهای سازمان رخ داده است؟ این تغییرات به چه دلایلی انجام شده است؟

- سبد کسبوکارها در طول حیات سازمان چه تغییراتی داشته است؟

- فلسفه تغییرات در سبد چه بوده است؟

- ساختار سازمان در طول چرخه عمر سازمان مادر چه تغییراتی داشته؟ فلسفه این تغییرات چه بوده است؟

- تعداد، ترکیب و چیدمان نیروی انسانی در طول حیات سازمان چه تغییراتی داشته است؟

- جایگاه بنگاه مادر در بین رقبا چه روندهایی را طی کرده است؟

- سیستمها، فرایندها و زیرساختهای مدیریتی سازمان چه دورههای تاریخی را گذرانده است؟

- سازمان در طول حیات خود چه نقاط عطفی داشته است؟

با شناخت دورانهای تاریخی مختلف هلدینگ، امکان پدید آمدن تجسمی تاریخی در مورد وضعیت فعلی پدید میآید. این تجسم تاریخی رفتارهای ویژهای را در خصوص هلدینگ توضیح میدهد: مواردی از قبیل اینکه چرا فرایند برنامهریزی به روش مفروضی انجام میشود یا چرا شرکت به عدم تمرکز پایبند است.

ممیزی ارزشها و رفتارها

در گام بعدی شناخت ویژگیهای هلدینگ به سراغ ممیزی ارزشها و رفتارها میرویم. بررسی تأثیر فرهنگ و هنجارهای رفتاری، غالباً از خلال ثبت ویژگیهای مادری میسر میشود. فرهنگ منبع عمده نفوذ مادری نخواهد بود مگر آنکه مدیران سازمان مادر، فرهنگ سازمان مادر را فعالانه به کسبوکارها عرضه کنند. اما مدیران کسبوکاری که مشتاق شناخته شدن توسط مدیران سازمان مادر و در پی یافتن فرصتهایی برای ترفیع مقاماند، در حقیقت تحت تأثیر فرهنگ و هنجارهای رفتاری موجود در سازمان مادرند.

فرهنگ و ارزشهای رفتاری یک سازمان اغلب در بطن عملکرد مدیران و کارکنان آن نهفته است و شناسایی آن در ارزیابی هلدینگ کار آسانی نیست. حتی زمانی که سندی رسمی برای فرهنگ سازمانی و ارزشهای رفتاری وجود دارد، ممکن است فرهنگ سازمان در واقعیت چیزی غیر از آنی باشد که مکتوب شده است. با این حال میتوان برای شناسایی فرهنگ یک سازمان از موارد زیر کمک گرفت:

- بررسی این موضوع که کارکنان سازمان مدیران را چگونه میبینند

- مشاهده رفتارها و تعاملات بین کارکنان در محیط کار

- بررسی چیدمان محیط کار مدیران و سایر کارکنان

- بررسی دیدگاه ذینفعان مختلف نسبت به عملکرد سازمان

- دیدگاه مدیران کسبوکارها نسبت به سازمان مادری و برعکس

- تحلیل رفتار مدیران و کارکنان در مصاحبهها

بسیاری از مدیران فعالانه تلاش میکنند تا نظمی به این نشانههای فرهنگی بدهند؛ حتی در طرحریزی استراتژیک هلدینگ، آنها را در بیانیههای مأموریت خود مکتوب میکنند. اما در گروهی دیگر از شرکتها، فرهنگ مبهمتر است. در اینگونه سازمانها، ثبت هنجارها و ارزشهای عمده ملازم با آنها میتواند به ظاهر شدن فرهنگ کمک کند و ارزیابی هلدینگ، شناخت ویژگیهای مادری را توسعه دهد.

ممیزی ساختار و نقشهای مادری

نمودار ساختار سازمانی مادر، دروندادی مهم در تجزیه و تحلیل ویژگیهای مادر در شناخت ویژگیهای هلدینگ است. این نمودار باید اولاً تمامی آن واحدهای سازمانی را تعیین کند که بخشی از سازمان مادریاند و ثانیاً تمامی واحدهای کسبوکار و جایگاه آنها را مشخص کند.

در برخی از شرکتها ممیزی ساختار، همپوشانی و دوبارهکاری را آشکار میکند. یعنی وضعیتهایی را که بیش از یک قسمت سازمان مادر، در صدد انجام همان وظیفه مادری است.

ممیزی فرایندها و سیستمها

چهار دسته فرایند مدیریت در روش ارزشآفرینی در سازمان مادر، نقش حساسی بر عهده دارند. این فرایندها عبارتند از:

- فرایند منابع انسانی

- بودجه

- برنامهریزی

- و تصویب سرمایه

در طرحریزی استراتژی در هلدینگ، هر ممیزی جامع ویژگیهای مادری، مستلزم بررسی این فرایندها است. برای انجام این کار نمودار جریان تفصیلی هر مرحله فرایند و تعیین مدیران مربوطه، نقطه شروع مناسبی است. پس از این کار نوبت به مذاکره با مدیران میرسد. انجام این مذاکرات به منظور پی بردن به این امر است که فرایند تا چه میزان به طور کارآمد، کار میکند و اینکه فرایند بر کسبوکارها چه نفوذی دارد.

هر یک از فرایندهای شرکت نقاط قوت و ضعفی دارد و با یک نوع وضعیت یا معضل، متناسبتر از دیگری است. شناخت فرایند به روشن شدن این امر که کدام کسبوکار سودآور است و کدام نیست، کمک میکند.

ممیزی ساز و کارهای ارتباط

گام بعدی شناخت ویژگیهای هلدینگ ممیزی ساز و کارهای ارتباط است. یکی از منابع ارزشآفرینی در هلدینگ، روشهای اعمال نفوذ سازمان مادر بر ارتباطات بین واحدهای کسبوکار است. بخش عمده این نفوذ به طور غیر رسمی و از طریق مدیریت صف اعمال میشود. اما ساز و کارهایی از قبیل کمیتهها، سیستمهای قیمت داخلی و تیمهای پروژه وجود دارند که ارزش حاصل از ارتباطات را افزایش میدهند.

در ارزیابی هلدینگ، تجزیه و تحلیل مفصل میتواند هر یک از این ساز و کارها را مستند کند و تأثیر آن را مورد ارزیابی قرار دهد. سؤالات متعددی میتوان در ممیزی ساز و کارهای ارتباطی مطرح کرد که برخی از آنها عبارتند از:

- اگر ساز و کار ارتباطی وجود نمیداشت و واحدها، شرکتهای مستقلی بودند چه اتفاقی میافتاد؟ این سؤال به ایجاد یک نقطه شروع مبنایی کمک میکند.

- در نقطه شروع مبنا چه فرصتهای ارزشآفرینی ممکن است از قلم افتاده باشند؟ این سؤال به روشن شدن وسعت و ماهیت فرصتهایی که مورد نظر این ساز و کار است کمک میکند.

- چه انجمادهای فکری، در صورت وجود در نقطه شروع مبنا، مسئول غفلت از فرصتها هستند؟ داشتن ایده روشنی در مورد انجمادهای فکری که موجب فرصتآفرینی برای دیگران میشوند، به انتخاب یک ساز و کار کمک میکند.

- این ساز و کار در رهاسازی فرصت ارزش، چقدر کارآمد است؟ هزینهها و فایدههای ساز و کار، باید با اندازه فرصت، قابل مقایسه باشد.

- آیا این ساز و کار عوارض مثبت یا منفی جانبی هم دارد که مورد ملاحظه قرار گیرد؟ این سؤال به تفکر گستردهتری در مورد تأثیر ساز و کار کمک میکند.

ممیزی وظایف و خدمات

عامل بعدی در شناخت ویژگیهای هلدینگ، ممیزی وظایف و خدمات است. وظایف و خدمات مرکزی، بخشهای مهمی از ویژگیهای مادری شرکت محسوب میشوند و میتوان آنها را به سه قسمت تفکیک کرد:

- تأمین اطلاعات و پشتیبانی از مدیران مرکزی

- اعمال نفوذ بر کسبوکارها از طریق راهنمایی وظیفهای

- تأمین خدمات برای کسبوکارها

اولین قسمت این ممیزی، تفکیک وظایف به این سه جزء است. در برخی موارد این کار به معنای تفکیک مشاغل انفرادی به سه گروه است. در مواردی دیگر، کل یک بخش با یک گروه متناسب خواهد شد.

به عنوان مثال یک بخش از توسعه مدیریت در ستاد هلدینگ ممکن است در هر سه فعالیت دخیل باشد. مدیر این بخش میتواند در مورد انتصابها و کمک کردن به امر توسعه مدیران مرکزی به مدیر عامل کمک کند؛ میتواند بر کیفیت توسعه مدیریت کسبوکارها به طور فعالانهای اثرگذار باشد؛ همچنین ممکن است در امور کسبوکار به مدیران کسبوکار خدماتی ارائه کند.

بخش دوم ممیزی خدمات و وظایف در ارزیابی هلدینگ، شناخت نیازهای «مشتریِ» هر یک از این سه فعالیت است. در این بخش موارد متعددی میتواند مطرح شود از جمله اینکه:

- مدیر عامل چه سطحی از خدمات را خواهان است؟

- سطوح مناسب راهنماییهای وظیفهای در این زمینه چیستند؟

- کسبوکارها طبق اظهار خودشان به چه خدماتی نیاز خواهند داشت؟

بخش سوم ممیزی در این مقوله از استراتژی در هلدینگ، اظهار نظر در مورد اثربخشی وظایف و خدمات است. ممیزی این امر باید بر دیدگاههای مشتریان، شناخت فعالیتها و برآورد هزینهها مبتنی باشد.

ممیزی سیاستهای کاری

عامل بعدی که در شناخت ویژگیهای هلدینگ مطرح میشود، ممیزی سیاستهای کاری است. ممیزی سیاستهای کاری روش سریعی است برای مستند کردن برخی از نفوذهای اعمال شده توسط سازمان مادر. سیاستهای کاری میتوانند بخشی از نفوذ وظیفهای باشند مثل: سیاستهای بهداشتی، ایمنی یا منابع انسانی. همچنین میتوانند بخشی از کنترل سازمانی باشند مثل: سیاستهایی در مورد برنامهریزی یا تصویب سرمایه.

در ممیزی سیاستهای کاری باید ابتدا آنها را از دستورالعملها و سایر اسناد متمایز کرد، سپس تأثیر این سیاستها را بر عملکرد کسبوکار ارزیابی کرد. بسیاری از سیاستهای کاری از نوع معمول اداری آن با تأثیری اندک بر کسبوکارها خواهند بود؛ اما برخی از آنها مهماند و بر رفتار مدیران و کسبوکارها اثرگذار.

در یک ممیزی و تجزیه و تحلیل مفصل از سیاستهای کاری در ارزیابی هلدینگ، باید تأثیر این سیاستها بر هر کسبوکار مورد آزمون قرار گیرد و بر این اساس این سیاستها دستهبندی شوند.

ممیزی پیمانهای عدم تمرکز

گام بعدی در شناخت ویژگیهای هلدینگ، ممیزی پیمانهای عدم تمرکز است. ممیزی پیمانهای عدم تمرکز، روشن کردن اختیاراتی است که توسط سازمان مادر حفظ شده و مواردی که به کسبوکارها واگذار شده است. بسیار از این موارد در مرجع وظایف و کمیتهها، شرح شغلها و نظایر آن در مستندات سیاست کاری تعریف شده؛ اما این مستندات ممکن است به طور کامل با روشی که پیمانهای عدم تمرکز واقعاً طبق آن کار میکنند، تطابق نداشته باشند.

در ارزیابی هلدینگ، ممیزی پیمانهای عدم تمرکز در یک مجموعه از طریق سؤالات متفاوتی شناسایی میشود که برخی از آنها عبارتند از:

- مرکز در چه اموری تصمیمگیری میکند؟

- با در نظر گرفتن وظایفی که توسط کارکنان ستادی و واحدهای وظیفهای مرکزی انجام میشوند، مدیران کسبوکارها چه اختیاراتی دارند؟

- مرکز در مورد عدم توافقات در چه مواقعی به داوری مراجعه میکند؟

- مرکز تحت چه شرایطی در اموری دخالت میکند که به طور معمول به کسبوکارها واگذار شده؟

دستیابی به پاسخهای دقیق این سؤالات در ارزیابی هلدینگ، اغلب ممکن نیست؛ هم به دلیل اینکه برای ایجاد یک تصویر کامل موارد بسیار زیادی برای بررسی وجود دارند و هم به این خاطر که مرکز به طور معمول، حق اعمال نفوذ شدید در هر موردی را که از لحاظ عملکرد حساس باشد برای خود محفوظ نگه میدارد.

هزینههای سازمان مادر

آخرین بخش از تجزیه و تحلیل تفصیلی در شناخت ویژگیهای هلدینگ، مربوط میشود به هزینههای سازمان مادر. در ارزیابی هلدینگ، این بخش دشوارتر از آنی است که به نظر میآید. هر چند به طور معمول، دستیابی به کلیه اعداد و ارقام مرتبط با سازمان مادر امکانپذیر است، ولی تفکیک آنها بر اساس فعالیتهای مادری دشوارتر است.

علاوه بر این به نظر میرسد هزینههای غیرمستقیم سازمان مادر (زمان مصروف توسط مدیران کسبوکار) اغلب، بسیار بیشتر از هزینههای مستقیم سازمان مادر است. همچنین همیشه این معضل وجود دارد که آیا پرداختهای کسبوکار بابت خدمات باید به حساب هزینه سازمان مادر منظور شود یا به حساب هزینه کسبوکار. بنابراین محاسبه هزینههای سازمان مادر در ارزیابی هلدینگ بسیار دشوار است.

تجزیه و تحلیل صفآرایی

تا اینجا ویژگیهای مادری ممیزی و شناسایی شدند. پس از آنکه ویژگیهای مادری تعیین شدند، باید ارزیابی کنیم که آیا این ویژگیها به منظور پشتیبانی از یک رویکرد منسجم مادری با هم همسو هستند یا خیر.

موفقترین شرکتهای هلدینگ از چنان ویژگی مادری بهرهمندند که یکدیگر را تقویت میکنند:

- ساختارها، سیستمها و فرایندها با نقشههای ذهنی متناسباند.

- وظایف و خدمات مرکزی با پیمانهای عدم تمرکز تناسب دارند.

- کارکنان و مهارتها چنان اجزای سازنده افزودهای را فراهم میکنند که سبب میشوند تا هم ساختار و هم وظایف به خوبی کار کنند.

اما در اغلب سازمانهای مادر برخی از ویژگیهای مادری با بقیه مغایرند:

- فرایند برنامهریزی ممکن است با ساختار سازمانی مغایر باشد.

- سیستم پاداش ممکن است ابتکارهای ارتباطی را سست و متزلزل کند.

- یک مدیر وظیفهای ممکن است تلاش کند تا سیاستهایی را در پیش گیرد که با پیمانهای عدم تمرکز مورد توافق تداخل پیدا کند.

در این شرایط، اغلب ممکن است بعد از ارزیابی هلدینگ استراتژی را صرفاً با بهبود صفآرایی موجود میان ویژگیهای مادری بهبود بخشید.

یک روش ساده آزمون صف آرایی، استفاده از ابزارهایی است که برای طبقهبندی سبک سرپرستی پدید آمده است. تمام ویژگیهای مادری با داوری در مورد سبک سرپرستی مرتبطاند. بعد از ارزیابی سبک (برنامهریزی استراتژیک، کنترل استراتژیک، کنترل مالی)، تعیین ویژگیهای مادری که تناسب کاملی با سبک داشته باشد میسر میشود.

ویژگیهای کسبوکارها

استراتژیست بنگاه مادر به شناخت کاملاً مکفی از کسبوکارهای سبد نیازمند است تا فرصتهای مادری موجود در هر یک از کسبوکارها را تعریف و در مورد این که آیا هر کسبوکار با سازمان مادر متناسب است یا خیر قضاوت کند. بنابراین بعد از ارزیابی ویژگیهای ستاد هلدینگ نوبت به ارزیابی هلدینگ از بعد کسبوکارها میرسد.

به عنوان گام نخست، باید قلمرو و تعریف هر واحد کسبوکار معین شوند. در هر جایی که تعاریف واحد کسبوکار ناروشن باشند، ممکن است که یک قضاوت مورد نیاز واقع شود. پس از آنکه در مورد تعاریف واحد تصمیمگیری شد، دو مجموعه از ویژگیهای کسبوکار میتوانند در هر واحد مورد تحلیل واقع شوند:

- فرصتهای مادری در کسبوکار

- عوامل کلیدی موفقیت کسبوکار

در کنار ویژگیهای مادری، تجزیه و تحلیل تفصیلی ویژگیهای کسبوکار نیز قسمت مهمی از کار ارزیابی هلدینگ است. در ابتدا از ویژگیهای کسبوکار میتواند یک سطح مقطع اولیه، تهیه شود و برای فراهم کردن جزئیات بیشتر، کار بیشتری در هر جا که مورد نیاز باشد، انجام شود.

فرصتهای مادری

اولین چیزی که در ارزیابی ویژگیهای کسبوکار در ارزیابی هلدینگ بررسی میشود فرصتهای مادری است. فرصتهای مادری میتوانند از چندین منبع ناشی شوند که از جمله آنها میتوان به موارد زیر اشاره کرد:

- ممکن است کسبوکار به طور نامناسبی تعریف شده باشد

- فقدان مهارتهای مهم

- داشتن استراتژی غیرقابلقبول

- سربار بیش از حد

اولین قدم ارزیابی عملکرد کسبوکار است. در این گام این سؤال پرسیده میشود که: آیا عملکرد کسبوکار، آن قدر مناسب است که از لحاظ موقعیت رقابتی و تمرکز بر بازار جایگاه مطلوبی داشته باشد؟ اگر خیر، در این صورت یک فرصت بهبود در کسبوکار وجود دارد و به همین دلیل ممکن است بتواند از نوعی از نفوذ مادری بهرهمند شود.

شناخت ماهیت فرصتهای مادری

شناخت ماهیت فرصتهای مادری گام بعدی در ارزیابی هلدینگ از بعد کسبوکار است. این گام در اصل یک فرایند خلاقانه تحلیلی است. در این گام عوامل متفاوتی برای تجزیه و تحلیل مفید خواهند بود که از جمله آنها میتوان به موارد زیر اشاره کرد:

- تعریف کسبوکار: آیا کسبوکار چنان تعریف شده است که بتواند منبع مزیت رقابتی خود را بیشینه کند؟

- وسعت کسبوکار: آیا کسبوکار نسبت به آنچه که باید باشد کوچکتر یا بزرگتر است؟

- مدیریت: آیا کسبوکار نسبت به رقبای خود مدیران شایستهای در اختیار دارد؟ آیا مدیران بر اهداف و چشماندازهای درستی متمرکز میباشند؟ آیا کسبوکار به جذب و تأمین کارکنان خاص وابسته است؟

- وسوسه انگیزی: آیا ماهیت کسبوکار مدیران را به ورطه اشتباهات میکشاند؟ (به عنوان مثال بلوغ سازمان اغلب به تنوعبخشی بیش از حد منجر میشود؛ چرخه طولانی محصول میتواند به اتکای بیش از حد بر محصولات قدیمی منجر شود؛ نوسانهای ادواری میتوانند به سرمایهگذاری بسیار زیاد در دوران بهبود بیانجامد)

- ارتباطها: آیا کسبوکار میتواند به طور اثربخشی با سایر کسبوکارها ارتباط برقرار کند؟ آیا این ارتباطها دچار پیچیدگی یا مشکل خاصی هستند؟

- قابلیتهای مشترک: آیا یک کسبوکار قابلیتی را دارد که بتواند آن را با سایر کسبوکارها به اشتراک بگذارد؟

- تخصص ویژه: آیا یک کسبوکار از تخصص یا متخصصین نادری بهرهمند است که سازمان مادر بتواند مالک آن باشد؟

- روابط خارجی: آیا کسبوکار از منظر مدیریت ذینفعان بیرونی (سهامدارن، حاکمیت، اتحادیهها، تأمینکنندگان و …) مشکلاتی دارد که سازمان مادر بتواند با ورود به آن شرایط بهتری را ایجاد کند؟

- تصمیمات عمده: آیا کسبوکار در موارد فقدان تخصص با دشواری در تصمیمگیری مواجه است؟

- تغییر عمده: آیا کسبوکار به تغییر عمده در مدیریت خود نیاز دارد؟

اگر فرصتهای مادری از قبل وجود داشت

در برخی از موارد، به این خاطر که کسبوکار، از قبل از نفوذ مادری بهرهمند بوده ممکن است امکان بهبودی ناچیزی وجود داشته باشد. در چنین وضعیتی، طرح این سؤال میتواند مفید باشد که چنانچه کسبوکار از سازمان مادر جدا میشد، چگونه تأثیر میگرفت. هر گونه زیان احتمالی که از این جدایی ناشی شود، شکلی از فرصت مادری است.

دشواری تجزیه و تحلیل فرصتهای مادری در ارزیابی هلدینگ، در آنجایی است که به دنبال شناسایی زمینههای بهبودی هستیم که بدون دخالت سازمان مادر غیرمحتمل است. چرا که اکثر کسبوکارها برای بهبود عملکرد خود، برنامهریزی میکنند و اکثر این برنامهها توسط مدیران داخلی کسبوکارها پدید آمده و به اجرا در میآیند. بنابراین صرفاً تعداد کمی از برنامههای بهبود نیازمند نفوذ سازمان مادرند و شناخت این تعداد محدود دشوار است.

دقت شود که صرفاً برخی از فرصتهای بهبود، فرصتهای مادریاند.

گام سوم در ارزیابی فرصتهای مادری در ارزیابی هلدینگ، تلاش برای تعیین میزان واقعی هر زمینه از فرصت است. در این بخش نیز سؤالات متفاوتی مطرح میشود که از جمله آنها میتوان به موارد زیر اشاره کرد:

- چنانچه فرصت به طور موفقیتآمیزی مد نظر قرار میگرفت، عملکرد چقدر بهبود مییافت؟

- اگر بهبود انجام میشد، ارزش کسبوکار چقدر افزایش مییافت؟

این ارزیابی از اندازه فرصتها به رتبهبندی کسبوکارها بر حسب ارزش بالقوهای که یک سازمان مادر میتواند بیافریند کمک میکند.

عوامل کلیدی موفقیت

موضوع بعدی در فاز شناخت در ارزیابی هلدینگ شناخت عوامل کلیدی موفقیت کسبوکارها است. پی بردن به امکان نابودی ارزش در کسبوکارها، مستلزم شناخت عوامل کلیدی موفقیت کسبوکار و حصول شناخت از عدم تناسب احتمالی هر یک از ویژگیهای مادری با کسبوکارها است.

عوامل کلیدی موفقیت کسبوکارها منابع و قابلیتهای اصلی مورد نیاز برای تبدیل شدن به رقیبی کارآمد در بازار است. در اینجا ارزیابی هلدینگ و تجزیه و تحلیل باید بر آن عوامل کلیدی موفقیتی متمرکز شود که محتملاً، تحت تأثیر سازمان مادر قرار میگیرد. یک نقطه شروع، شناخت عوامل موفقیتیاند که با حداقل وظایف مادری مرتبطاند. برخی از این عوامل عبارتند از:

- انتصاب مدیران ارشد

- توافق در مورد پایش اهداف عملکرد

- تصویب تصمیمات عمده

- واکنش نشان دادن به چالشهای رابطهای

سؤالات مختلفی در این زمینه مطرح میشوند از جمله:

- برای موفق شدن این کسبوکار، چگونه مدیرانی لازماند؟

- کسبوکار با چه چالشهای عمدهای مواجه است و عملکرد چگونه باید مورد سنجش قرار گیرد؟

- ماهیت تصمیمات عمدهای که کسبوکار با آن مواجه است، به ویژه تصمیمات مرتبط با مخارج سرمایهای چیستند؟

- چه زمینههای ارتباطی با سایر کسبوکارهای سبد وجود دارد؟

فایده شناخت عوامل کلیدی موفقیت

با شناخت عوامل کلیدی موفقیت در هر یک از این زمینهها است که امکان قضاوت در مورد عدم تناسب هر یک از ویژگیهای مادری میسر میشود. این عدم تناسب اغلب به نحوی به نابودی ارزش میانجامد.

با وجود این ضروری است که در ارزیابی هلدینگ، تجزیه و تحلیل از تمرکز بر عوامل موفقیت مرتبط با حداقل وظایف مادری فراتر رود. همچنین باید شامل ارزیابی عملکرد موفقیت تمامی زمینههای کسبوکاری شود که سازمان مادر بر آنها نفوذ دارد یا احتمالاً در استراتژی آتی بنگاه مادر خواهد داشت. چنانچه سازمان مادر، یک واحد وظیفهای قدرتمند مهندسی داشته باشد، در این صورت عوامل موفقیت مهندسی در کسبوکارها باید مورد شناسایی قرار گیرند. در صورتی که سازمان مادر در موضوعات روابط عمومی، پرنفوذ باشد، در این صورت عوامل کلیدی موفقیت توسط ماهیت رفتار فعلی یا احتمالاً آتی مادری هدایت میشود.

دیدگاه خود را بیان کنید