شرکت هلدینگ یک مجموعه چند کسبوکاره است که همواره مجموعهای از کسبوکارها را در سبد خود دارد. بر همین اساس مدیران ارشد بر اساس راهبردهای هدایتی هلدینگ مدام باید پورتفوی کسبوکار خود را مورد بازبینی قرار دهند تا کسبوکارهای کاهنده ارزش را از سبد خود خارج و کسبوکارهای ارزش زا را توسعه دهند. در مقاله برنامهریزی راهبردی هلدینگ اشاره کردم که استراتژی در هلدینگ سه بخش اساسی دارد: راهبردهای سرپرستی، راهبردهای سبد و راهبردهای هدایتی. به دو مورد اول در مقالات جداگانه پرداختم (برای دسترسی بر روی آنها کلیک کنید). در این مقاله میخواهم راهبردهای هدایتی هلدینگ را بیشتر معرفی کنم.

در خصوص ابزارهای ارزیابی سبد کسبوکار در مقاله دیگری توضیحات مبسوط ارائه خواهد شد؛ اما آنچه در اینجا به آن میپردازیم انواع راهبردهای هدایتی است که یک شرکت هلدینگ میتواند داشته باشد.

به طور کلی سه نوع راهبرد هدایتی برای کسبوکارهای تحت مدیریت یک هلدینگ میتواند وجود داشته باشد:

- رشد (Growth Strategies)

- تثبیت (Stability Strategies)

- انقباض (Retrenchment Strategies)

در ادامه هر یک از این سه راهبرد هدایتی را شرح خواهم داد.

۱- راهبردهای هدایتی رشد

راهبردهای هدایتی رشد همانگونه که از نام آن پیداست به دنبال رشد و توسعه یک کسبوکار میباشد. بدیهی است کسبوکاری که به دنبال رشد و توسعه آن هستیم جزء کسبوکارهای ارزش زا برای هلدینگ میباشد.

حال چه رویکردهایی برای رشد و توسعه یک کسبوکار در زیست بوم آن وجود دارد؟ ادبیات مدیریت هلدینگ ۴ رویکرد را برای رشد و توسعه یک کسبوکار متصور است:

- ادغام عمودی (Vertical Integration)

- رشد افقی (Horizontal Growth)

- تنوع مربوط (Related or Concentric Diversification)

- تنوع نامربوط (Unelated or Conglomerate Diversification)

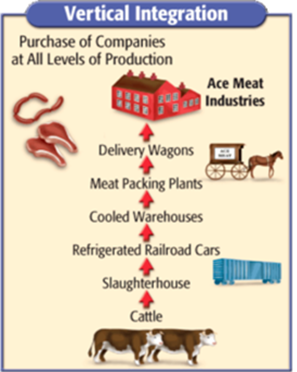

ادغام عمودی

شرکت مادر در این نوع از راهبردهای هدایتی، در زنجیره ارزش خود، شرکتهای تأمینکننده مواد اولیه یا عرضهکنندگان نهایی محصول را به تملیک خود در میآورد. به عنوان مثال چنانچه کسبوکاری در حوزه سردخانه و نگهداری گوشت فعالیت دارد، اگر کسبوکارهای قبل یا بعد از خود در زنجیره ارزش را تملک کند (مثلاً کسبوکار حمل و نقل گوشت یا کشتار گوشت را هم تملک کند) ادغام عمودی انجام داده است.

بدیهی است که دو نوع ادغام عمودی در هر کسبوکار میتوان متصور بود: ادغام عمودی به پیش (Forward Integration) که مربوط میشود به تملیک توزیعکنندگان یا سازندگان نهایی محصول و ادغام عمودی به پس (Backward Integration) که شامل تملیک شرکتهای تأمینکننده مواد اولیه میشود.

رشد افقی

این راهبرد شامل توسعه محصولات موجود در کسبوکار به سایر بخشهای بازار یا افزایش طیف محصولات مرتبط با محصولات قبلی به بازارهای جاری یا ترکیبی از هر دو راهبرد است. در حقیقت در این راهبرد، توسعه بازار یا توسعه محصولات مورد تأکید است.

یکی از اقداماتی که شرکتهای هلدینگ بزرگ و ثروتمند برای حفظ امنیت کسبوکارهای خود در بازار رقابت انجام میدهند، تملک رقبا میباشد. تملک رقبا نمونه بارزی از راهبردهای هدایتی رشد افقی است. به عنوان مثال مایکروسافت در سالهای اخیر شرکتهایی نظیر اسکایپ، لاندا، لینکدین و موجانگ را تملک کرده است.

راهبردهای هدایتی تنوع مربوط

در این راهبرد، رشد کسبوکار در راستای صنعتی است که در آن فعال است تا بدین وسیله بتواند از مزیتهای فناوری، مشتریان، کانالهای توزیع و سیاستها و رویههای حاکم بر صنعت فعال کنونی نهایت استفاده را ببرد.

به عنوان مثال سامسونگ الکترونیک در اوایل فعالیت خود محصولات معدود و انگشتشماری در حوزه الکترونیک داشت اما در راهبردهای هدایتی خود تنوعبخشی مرتبط را در دستور کار قرار داده و به مرور زمان محصولات الکترونیکی متعددی را به سبد خود افزوده است. توجه شود که تمامی این محصولاتی که در شکل زیر هستند در صنعت مرتبط با کسبوکار اصلی سامسونگ یعنی حوزه الکترونیک است.

راهبرد تنوع نامربوط

در این نوع از راهبردهای هدایتی، رشد کسبوکار در راستای صنعتی به غیر از صنعت فعلی میباشد. لذا شرکت مادر در راهبرد تنوع نامربوط وارد کسبوکارهایی میشود که با کسبوکارهای جاری بیارتباط است.

در همان مثال سامسونگ، ما شاهد هستیم که مجموعه هلدینگ سامسونگ راهبردهای هدایتی تنوع نامربوط را هم در پیش گرفته و وارد کسبوکارهایی نظیر صنایع سنگین و کشتیسازی شده است. کسبوکاری که هیچ ارتباطی با کسبوکار کانونی سامسونگ ندارد.

ورود به کسبوکارهای نامربوط دلایل متعددی دارد. از جمله کاهش رشد صنعت کنونی، پایان چرخه حیات محصولات فعلی، انگیزه کاهش ریسک و …

۲- راهبردهای تثبیتی

راهبردهای هدایتی تثبیتی مشمول کسبوکارهایی میشود که مجموعه مدیریت هلدینگ نه به دنبال توسعه و رشد آن است و نه به دنبال کاهش یا حذف آن. به عبارت دیگر مدیریت در نظر دارد حیات این کسبوکارها را با حجم فعالیت فعلی به نحوی ادامه دهد. به طور کلی سه نوع راهبرد هدایتی از نوع تثبیتی در قبال شرکتهای تابعه وجود دارد:

- توقف و حرکت (Pause and the Proceed)

- عدم تغییر (No Change)

- سود سوز آور (Grab Profits While You Can)

راهبرد هدایتی توقف و حرکت

این راهبرد برای یک کسبوکار، زمانی اتخاذ میشود که محیط کسبوکار دارای تلاطم است و پیشبینی محیط، متغیر است و نمیتوان آینده محیط را به راحتی تحلیل و ارزیابی کرد. در این حالت معمولاً الگوی هلدینگ با احتیاط و محافظهکاری برای کسبوکار حفظ میشود تا زمانی که تغییر یا شفافیتی درباره آینده محیط رخ دهد. مثال ملموس از راهبردهای هدایتی توقف و حرکت را میتوان در تلاطمات ارزی در کشور خودمان مشاهده کرد. در این حالت تولیدکنندگان بیشترِ محصولات خود را در انبارها نگهداری میکنند و با عرضههای قطرهچکانی منتظر ثبات قیمت ارز و درنتیجه ثبات در تولید خود میمانند.

راهبرد عدم تغییر

همانگونه که از اسم آن پیداست، در راهبردهای هدایتی عدم تغییر، هیچ گونه تغییری در خصوص توسعه یا کاهش کسبوکار انجام نمیشود. در این حالت بررسیهای محیطی و ارزیابی شرایط داخلی مجموعه، مدیریت را برای اعمال تغییر در کسبوکارها راضی نمیکند و به قول معروف روند فعلی بر وفق مراد است و نیاز به تغییر ندارد.

راهبرد هدایتی سود سوز آور

این راهبرد زمانی اتخاذ میشود که وضعیت مجموعه بد است اما مدیران تلاش دارند آن را خوب جلوه دهند. در این راهبرد تلاش میشود وضعیت بدِ کسبوکارها و آینده تاریک شرکتهای تابعه از طریق سودهای مصنوعی خوب جلوه داده شود.

در این نوع از راهبردهای هدایتی، مدیران چشم بر واقعیتها میبندند و با شگردهای متعدد و ترفندهای حسابداری، سودهای تصنعی ایجاد میکنند. این راهبرد به هیچ وجه توصیه نمیشود چرا که در بلندمدت منجر به زیانهای جبرانپذیری خواهد شد. لذا این استراتژی کارکرد موقتی دارد و نهایتاً سازمان را به مرز اضمحلال و نابودی تمام خواهد کشید.

یکی از شرکتهایی که این نوع از راهبردهای هدایتی را اتخاذ کرده شرکت انرون بوده است. این شرکت در سال ۱۹۸۵ فعالیت خود را در زمینه تولید و فروش انرژی شروع کرد و به سرعت به بزرگترین شرکت انرژی جهان تبدیل شد. با این روند انرون در سال ۲۰۰۱ رتبه هفتم بزرگترین شرکتهای مجله فوچون ۵۰۰ در آمریکا را بدست آورد.

این در حالی بود که پایان حیات این شرکت نیز در اواخر همین سال رقم خورد و آمریکا را با بزرگترین ورشکستگی تاریخ خود مواجه نمود، که طی آن شمار زیادی سرمایه و یا کار خود را از دست دادند. علت این امر چیزی نبود جز عدم شفافسازی و پنهانکاری، حسابسازی، بیتوجهی به حقوق سهامداران و عم رعایت اصول و قواعد اخلاقی.

۳- راهبردهای هدایتی انقباضی

سومین نوع راهبردهای هدایتی هلدینگ در قبال کسبوکارها یا شرکتهای تابعه، راهبردهای هدایتی انقباضی است. بدیهی است که این راهبرد زمانی اتخاذ میشود که به نوعی به دنبال کاهش حجم فعالیت کسبوکار و یا حذف آن به دلایلی هستیم.

اینکه چگونه در خصوص کاهش یک کسبوکار یا حذف آن از سبد هلدینگ تصمیمگیری میشود موضوع این مقاله نیست. لیکن چنانچه در این خصوص تصمیمی بگیریم، بسته به شرایط چهار نوع راهبرد انقباضی قابل پیاده سازی است:

- احیا (Turnaround Strategy)

- اسارت (captive company strategy)

- فروش (sell out Strategy)

- انحلال و ورشکستگی (Liquidation and bankruptcy)

راهبرد احیا

این راهبرد زمانی اتخاذ میشود که فروش یک شرکت سیر نزولی طی میکند. در این حالت مدیران هلدینگ در جهت کوچکسازی کسبوکار اقدام میکنند و هدف آنها از این کوچکسازی کاهش هزینهها است. به عبارت دیگر درآمدهای شرکت کم است و دیگر کفاف هزینهها را نمیدهد و در حال حاضر هم امکان افزایش درآمد نیست. از طرفی هم برای حذف کامل شرکت از سبد کسبوکارهای هلدینگ توجیه کافی وجود ندارد. لذا به طور موقت هزینهها را کاهش میدهند تا فعالیت کسبوکار توجیه پذیر باشد و بدین ترتیب به دنبال احیای آن میباشند.

این استراتژی معمولاً دو مرحله دارد: مرحله اول انقباض (Contraction) است که سعی در کوچکسازی و کاهش هزینههاست و مرحله دوم تثبیت (Consolidation) است که در آن شرکت کوچک شده تثبیت میشود تا مجدداً وارد مسیر رشد و توسعه شود.

راهبرد اسارت

در این نوع از راهبردهای هدایتی، مدیریت به دنبال کاستن از قلمرو عملیات واحدهای وظیفهای مانند بازاریابی است. بدین ترتیب شرکت رو به افول به دنبال یافتن گریزگاهی مناسب است تا وضعیت نامناسب خود را بهبود بخشد. لذا خود را به صورت بنگاهی در اسارت یک یا دو مشتری قرار میدهد، به این امید که در آینده مفری برای خود پیدا کند.

در این راهبرد، شرکت ضعیف شده ۷۰ تا ۸۰ درصد از موجودیت خود را وابسته به معدودی خریدار قوی میکند تا بدین ترتیب اطمینان خاطری برای ادامه حیات خود کسب کند. در حقیقت در این راهبرد، شرکت زندگی ذلتبار را به امید بهبودی اوضاع در آینده تحمل میکند.

نمونه اتخاذ این نوع از راهبردهای هدایتی را بسیاری از کشاورزان در کشور ما بارها تجربه کردهاند. زمانی که محصولات آنها آماده فروش است اما تقاضای خرید به دلایلی نامطلوب بوده و محصولات با قیمت مناسب فروش نمیرود. از طرفی حیات کشاورز در گروه فروش به موقع محصولات است و اگر محصولات به موقع فروش نروند فاسد میشوند. اینجاست که کشاورز حیات خود را وابسته به یک یا چند دلال میکند و برای بقا همه جوره به آنها کنار میآید.

راهبرد فروش

زمانی که راهبردهای هدایتی احیا و اسارت برای نجات یک کسبوکار در حال افول کارساز نیست، راهبرد فروش میتواند جایگزین خوبی باشد.

در این حالت مدیران باید به دنبال خریداری برای کسبوکار خود باشند تا بدین ترتیب تمام یا بخشی از کسبوکار خود را بفروشند یا کاملاً از آن خارج شوند.

راهبرد انحلال و ورشکستگی

شرکتی که از طریق راهبردهای هدایتی قبلی همچنان ناموفق است، تنها گزینهای که پیش روی خود دارد انحلال و اعلام ورشکستگی است.

انحلال داوطلبانه نسبت به ورشکستگی از مزیت رعایت حقوق صاحبان سهام برخوردار است: به این معنی که در استراتژی انحلال، هیأتمدیره به تدریج و از طریق فروش داراییها، دیون شرکت را پرداخت کرده و در صورت باقی ماندن وجه اضافی، به سهامداران پرداخت میکنند، اما در استراتژی ورشکستگی، داراییهای شرکت از طریق مراجع قانونی به فروش گذاشته میشود که ممکن است منافع سهامداران در قیاس با استراتژی انحلال به علت شرایط اضطراری، به خوبی رعایت نشود.

در این مقاله به صورت تفصیلی سه نوع از راهبردهای هدایتی شرکت مادر در قبال شرکتهای تابعه به تفصیل شرح داده شد: راهبردهای رشد، تثبیت و انقباض. رویکردهای مختلف در هر راهبرد نیز به صورت مفصل شرح داده شده و مثالهای مرتبط نیز بیان شد. اینکه یک شرکت هلدینگ چگونه به این نتیجه میرسد که در خصوص هر کسبوکاری چه نوع راهبرد هدایتی باید اتخاذ شود در فرایند برنامهریزی راهبردی هلدینگ تعیین میشود و مهمترین بخش از فرایند برنامهریزی هلدینگ شناخت سازمان هلدینگ است.

ساختار سازمانی شرکتهای هلدینگ

چرا هلدینگ؟ با تأسیس هلدینگ به دنبال چه اهدافی هستیم؟

جاریسازی گام به گام استراتژی در هلدینگ: معرفی ۷ گام اساسی

مدل جامع ارزیابی هلدینگ: ساز و کار شناخت ویژگیهای ۵گانه ستاد و ۳گانه کسبوکارها

سبکهای سرپرستی و شیوههای تعامل هلدینگ با شرکتهای تابعه: معرفی ۳ سبک

سبک سرپرستی منطبق بر هر کسبوکار سبد هلدینگ چیست؟

مبانی ارزشآفرینی در هلدینگ: معرفی ۴ رویکرد اثرگذاری سازمان مادر بر شرکتهای تابعه

استراتژیهای سبد هلدینگ: معرفی ۳ منطق حاکم بر طرحریزی سبد کسبوکارها

۳ ویژگی کسبوکارهای تابعه هلدینگ که ستاد سازمان مادر باید آنها را به خوبی بشناسد

چرا تغییرات در هلدینگ به سختی انجام میشود؟ ۴ دلیل و ۳ نمونه موفق

راهبردهای هدایتی هلدینگ: معرفی ۳ راهبرد هدایتی

معرفی ۳ رویکرد نظری کنترل غیرمستقیم در مدیریت شرکتهای هلدینگ

دیدگاه خود را بیان کنید