در این مقاله قرار است با انواع سبکهای سرپرستی در هلدینگ آشنا شویم. مقالهی «برنامهریزی راهبردی هلدینگ: برنامهریزی سبد، راهبردهای هدایتی، راهبردهای سرپرستی» بیان میکند که راهبردهای هلدینگ اساساً در سه بخش خلاصه میشوند: برنامهریزی سبد، راهبردهای هدایتی و راهبردهای سرپرستی. دو مورد اول در مقالات جداگانهای مفصلاً مورد بحث قرار گرفت. در این مقاله بهدنبال معرفی و توضیح کاملتر راهبردهای سرپرستی یا همان سبکهای سرپرستی در هلدینگ هستیم.

در بررسی شرکتهای مادر مختلف، با رویکردهای متفاوت مادری و سرپرستی مواجه میشویم. یعنی هر هلدینگی متناسب با شرایط و ویژگیهای خود سبکهای سرپرستی متمایز خود را دارد. با این حال میتوان به برخی از الگوهای جامع سرپرستی رسید که ما در اینجا تحت عنوان سبکهای سرپرستی به آنها خواهیم پرداخت.

فلسفه سبکهای سرپرستی در هلدینگ

به طور کلی سه سبک اصلی سرپرستی در شرکتهای مادر وجود دارد: برنامهریزی استراتژیک، کنترل مالی و کنترل استراتژیک. تفاوت اساسی این سبکها در میزان نفوذ برنامهریزی و نفوذ کنترلی شرکت مادر در شرکتهای تابعه است.

نفوذ برنامهریزی به رویکردی اشاره دارد که سازمان مادر برای طرحریزی برنامهها، استراتژیها و بودجهبندیهای کسبوکارهایش اتخاذ میکند. نفوذ کنترلی به رویکرد مادر نسبت به فرایند کنترل اشاره دارد. در یک سو مادرانی را میبینیم که بهشدت بر اهداف مالی کوتاهمدت یا همان کنترل مالی شدید تأکید دارند. در سوی دیگر با سازمانهای مادری مواجهیم که در درجه اول به اهداف استراتژیک و جایگاه رقابتی زیربنایی میاندیشند. به همین دلیل در مورد اهداف مالی کوتاهمدت، انعطافپذیرترند.

در میان این دو، سازمانهای مادری وجود دارند که به کنترل شدید معتقدند، اما تلاش کردهاند تا میان اهداف مالی و اهداف استراتژیک توازنی برقرار کنند. در واقع محور کنترل در شکل فوق نشاندهنده میزان اهمیت نیل به اهداف مالی بودجهبندی شده در کوتاهمدت است.

سبکهای سرپرستی در راستای یک طیف قرار دارند. اگرچه ویژگیهای اصلی سبکها بسیار متفاوتند ولی مرزهای میان آنها مشخص نیست. بنابراین هر سازمان مادر میتواند روی هر نقطه روی این طیف قرار بگیرد؛ مثلاً نقطهای بین کنترل مالی و کنترل استراتژیک. در ادامه هر یک از سه سبک فوق را به صورت مفصل شرح خواهیم داد.

سبک برنامهریزی استراتژیک

در میان سبکهای سرپرستی در این سبک هلدینگ کاملاً به صورت متمرکز عمل میکند و علاوه بر تدوین استراتژیهای کلی هلدینگ، استراتژی شرکتهای تابعه را نیز تدوین میکند. سازمانهای مادر با این سبک پیشتاز ابداعات و توسعه گزینشی بنگاه مادرند. کسبوکارها و شرکتهای تابعه انتظار دارند در خصوص تصمیمهای اصلی، با ستاد و سایر واحدهای ذینفع به توافق برسند.

در این سبک سرپرستی در حقیقت تفویض اختیاری به شرکتهای تابعه صورت نمیگیرد. لذا کسبوکارهای تابعه باید براساس استراتژی مدونی که هلدینگ برای آنها تهیه کردهاست، حرکت کرده و گزارش عملکرد خود را به ستاد فرماندهی (هلدینگ) ارائه کنند.

در این راستا هلدینگ جلسات و تعاملات متعددی با کسبوکارها و شرکتهای تابعه برگزار میکند. هلدینگ با برگزاری این جلسات ضمن برنامهریزی و ابلاغ و تفهیم برنامهها، بر عملکرد شرکتها و حسن اجرای استراتژیها نظارت دارد.

مدیران و کارشناسان در سبک برنامهریزی استراتژیک

سازمانهای مادری که سبکهای سرپرستی از جنس برنامهریزی استراتژیک را انتخاب میکنند باید از مدیران و کارشناسانی در ستاد مرکزی خود بهره بگیرند که تخصص بالایی در حوزههای فعالیت شرکتهای تابعه برخوردار باشند.

در سبک برنامهریزی استراتژیک، هلدینگ خود را مغز متفکر و شرکتهای تابعه را اجراکنندگان محض قلمداد میکند. این سبک تعامل برای کسبوکارهایی که جدید هستند و مدیریت آنها شناخت کافی از شرایط کسبوکارها ندارد، احتمالاً مناسب است.

در اغلب موارد، نه در تمامی آنها، هلدینگهایی که از سبکهای سرپرستی برنامهریزی استراتژیک استفاده میکنند، در تشویق همکاری و هماهنگی میان کسبوکارها دخالت فعالانهای دارند و ساختارهایی دارند که مسئولیتهای متداخل یا ماتریسی و منابع مشترک را شامل میشود. سازمانهای مادر از این جنس معتقدند که در کمک به کسبوکارهایشان برای رسیدن به برنامهها و استراتژیهای بهتر و در توسعه کسبوکارهای جدید برای سبد بنگاه مادر نقش اساسی را ایفا میکنند.

در سبکهای سرپرستی برنامهریزی استراتژیک، فرایندهای کنترل در سطوح مختلف پیادهسازی میشود. این فرایندها بر سلامت و توسعه بلندمدت کسبوکارها بهعنوان اولویت درجه یک تاکید میکنند و برنامهها و بودجههای عملیاتی سالیانه مبنای اصلی کنترل است. اما این کنترل بخشی از ارزیابی کلی و وسیع عملکرد در نظر گرفته میشود. در حقیقت در پیادهسازی صحیح این سبک سرپرستی اهداف و استراتژیها باید بلندمدت برنامهریزی شوند و کنترلهای مالی کوتاهمدت نمیتوانند کنترل راهبردهای بلندمدت تلقی شود.

این سبک بسیار دشوار است

بهکارگیری سبک سرپرستی برنامهریزی استراتژیک بسیار دشوار بوده و ظرافتهای خاص خود را دارد. در بررسی هلدینگهای بزرگ و سبکهای سرپرستی آنها، یافتن سازمان مادری که سبک برنامهریزی استراتژیک تمام عیاری داشته باشد بسیار دشوار است. حتی برخی از هلدینگهایی که سابقاً این سبک را برگزیده بودند (مثل آیبیام) به مرور زمان تصمیم گرفتند که واحدهای کسبوکار خود را جدا کرده و سبکهای سرپرستی دیگری را برگزینند؛ با این هدف که سربارها و هزینههای کارکنان و نفوذ در دفاتر مرکزی را بکاهند و در عوض بر بهبود منافع کسبوکارهایشان تاکید کنند.

با این حال، شرکتهای قابل ذکری با سبک برنامهریزی استراتژیک وجود دارند که عملکرد موفقی با این سبک داشتهاند. شرکت شل یک نمونه از این شرکتها است. سبک سرپرستی برنامهریزی استراتژیک، محبوبترین سبک شرکتهای مهم ژاپنی است. به طور کلی میتوان گفت پیادهسازی این سبک تا حد زیادی به فرهنگ سازمانی و ساختهای اجتماعی زیستبوم فعالیت سازمان مادر بستگی دارد و فرهنگ کسبوکارهای شرقی بیشتر با آن سازگار است.

سبکهای سرپرستی برنامهریزی استراتژیک با سبک دستوری و آمرانه در تئوریهای رهبری مترادف است؛ لذا اجرای موفقیتآمیز آن منوط به میزان اطاعتپذیری و برنامهپذیری جامعه هدف است.

سبک کنترل مالی

سازمانهای مادر در سبک کنترل مالی، به عکس سبک برنامهریزی استراتژیک، کاملاً به تمرکززدایی در برنامهریزی متعهدند. آنها کسبوکارهای خود را به صورت واحدهایی با استقلال هر چه بیشتر سازمان میهند به نحوی که در قبال ساختار، استراتژیها و برنامههایشان مسئولیت کاملی دارند.

اگرچه در این نوع از سبکهای سرپرستی هلدینگ به صورت کاملاً غیرمتمرکز عمل میکند اما شرکتهای تابعه باید استراتژیهای خود را در راستای جهتگیریهای کلی هلدینگ (راهبردهای هدایتی) تدوین کنند.

مدیران هلدینگ در این شیوه بر سودآوری کوتاهمدت تاکید دارند و از طریق بودجههای سالانه بهطور مستمر نسبت به تحقق شاخصهای بودجه متناسب با استراتژی نظارت دارند.

کارمندان در سبک کنترل مالی

سازمانهای مادر دارای این سبک سرپرستی، در دفاتر مرکزی خود کمترین تعداد کارمندان را دارند و عمده وظایف این کارمندان حمایت مدیریتی و کنترل مالی بنگاه مادر است. فرایند برنامهریزی ستاد در این دست از سبکهای سرپرستی بر بودجههای سالانه متمرکز است. این بودجهها ابزارهای حیاتی برای آزمون صحت عملکرد کسبوکارها و برنامههای عملیاتی آنهاست. در این سبک سرپرستی کسبوکارهای مختلف سازمان مادر تشویق میشوند تا با یکدیگر بهعنوان موجودیتهای مستقل رفتار کنند و زمانی با یکدیگر کار کنند که در این کار منافع دوطرفه احساس شود. در برقراری این ارتباطات سازمان مادر نقش چندانی ندارد و این خود شرکتها هستند که بر اساس مصالح خود وارد این ارتباطات میشوند.

این رویکرد به برنامهریزی، در این اعتقاد ریشه دارد که کسبوکارها برای برنامهریزیهای خود در بهترین جایگاه قرار دارند و سازمان مادر باید از دخالت بپرهیزد؛ مگر در مورد تعیین استانداردهای لازم عملکرد نهایی. با این حال سازمانهای مادر با این نوع سبکهای سرپرستی در جستجوی تملکهای جدیدی هستند که از سبک سرپرستی کنترل مالی آنها بهرهمند شوند.

در سبک کنترل مالی چه چیزی کنترل میشود؟

در شرکتهای کنترل مالی فرایند کنترل مالی بر اهداف و پیامدهای مالی تمرکز دارد. هنگامیکه بر این اهداف توافق حاصل شود، آن اهداف برای کسبوکار حیاتی تلقی میشوند و هیچ بهانهای برای تخطی از آن قابلقبول نیست.

سازمان مادر نتایج واقعی را از نزدیک و به طور متناوب کنترل میکند و بر کسبوکارهایی که از بودجه عقب باشند فشار جدی وارد میکند. کار راهه و پاداش مدیران کسبوکارها کاملاً تحت تأثیر توانایی آنها در برآورده کردن بودجه قرار دارد و مدیرانی که از بودجه جا بمانند، در خطر جدی از دست دادن مشاغل خود قرار دارند، مگر آنکه نشان دهند که برای تصحیح آن وضعیت، اقدامات اساسی انجام میدهند.

در کسبوکارهایی که با سبکهای سرپرستی کنترل مالی با آنها تعامل میشود، مدیران بیشتر با کسبوکارهای جداگانه خودشان شناخته میشوند تا با سازمان مادر و آینده کاری و حقوقشان وابسته به عملکرد کسب و کارهایشان است. از این رو فرآیند کنترلی که بر کسبوکار اعمال میشود، بر مسئولیتهای شخصی هر مدیر در حصول به نتایج مالی تأکید میکند که در قبال کسبوکارش نوید دادهاست.

سبک کنترل مالی در کجا کاربرد دارد؟

اینگونه تأکید بر اهداف و سودهای مالی کوتاهمدت ممکن است عملکرد بلندمدت کسبوکار را به خطر بیندازد. فشار سازمان مادر بر کسب منافع مالی کوتاهمدت، مدیران کسبوکارها را خواسته یا ناخواسته مجبور میکند که استراتژیهای بلندمدت را رها کرده و حتی وسوسه استفاده از استراتژی سود را نیز داشته باشند.

سبک کنترل مالی با سبک تفویضی در تئوریهای رهبری مترادف است.

سبک کنترل مالی در شکل خالص آن در اروپا بجز بریتانیا محبوبیت کمتری دارد، اگرچه شرکتهای اروپایی هم وجود دارند که بهطور موفقیتآمیز این سبک را به کار گرفتهاند. این سبک در ژاپن تقریباً ناشناخته است و اساساً مبانی این سبک سرپرستی با ساختهای اجتماعی و بافت فرهنگی کسبوکارهای ژاپنی ناسازگار است. در ایالات متحد نیز در دهه ۱۹۸۰ فلسفهای که پشت سبک کنترل مالی قرار داشت، الهامبخش رشد فوقالعاده سرمایهگذاریها در خریدها و تملکها شد.

سبک کنترل استراتژیک

این سبک سرپرستی و تعامل، نه مانند سبک برنامهریزی استراتژیک کاملاً دستوری است و نه مانند سبک کنترل مالی کاملاً تفویضی؛ بلکه در بین این دو سبک قرار میگیرد. به عبارتی این سبک حالت مشارکتی دارد و در سبکهای سرپرستی کنترل استراتژیک، ستاد مرکزی هلدینگ و شرکتهای تابعه با هم مشارکت و به صورت تیمی کار میکنند.

تدوین و کنترل استراتژی در سبک کنترل استراتژیک

در حقیقت در این شیوه تعامل، نگاه مدیران هلدینگ بر این فرض استوار است که مهارتها و تخصصها، صرفاً در ستاد مرکزی نیست بلکه در سراسر هلدینگ و شرکتهای تابعه توزیع شده است. شرکتهای تابعه در این سبک، شخصاً استراتژیهای خود را بر اساس جهتگیری کلی هلدینگ تدوین میکنند و با برگزاری جلسات متعدد با ستاد مرکزی هلدینگ از استراتژیهای خود دفاع میکنند.

در جلسات دفاعیه، مدیران و کارشناسان هلدینگ، براساس جهتگیریهای کلی سازمان مادر با نمایندگان شرکتهای تابعه به بحث و گفتگو میپردازند. آنها با اعلام دیدگاهها و نظرات خود در یک فضای صمیمانه استراتژی پیشنهادی شرکتهای تابعه را مورد تأیید قرار میدهند.

با تأیید و تصویب استراتژی، شرکتهای تابعه مبادرت به اجرای آن میکنند و گزارشهای عملکردی خود را حین اجرای استراتژی به سازمان مادر ارائه میکنند. گزارشات عملکردی در جلسات کنترلی و با حضور نمایندگان هلدینگ و شرکتهای تابعه مورد ارزیابی قرار میگیرد و در صورت نیاز استراتژیها بازنگری میشوند.

سبک سرپرستی کنترل استراتژیک مترادف با سبک مشارکتی در تئوریهای رهبری است.

سازمانهای مادر با سبکهای سرپرستی کنترل استراتژیک، اگر چه برنامهریزی را بهطور عمده به کسبوکارها واگذار میکنند، اما در کنترل و ارزیابی، نقش خود را حفظ میکنند. از این رو از کسبوکارها انتظار میرود برای پیش بردن استراتژیها، برنامهها و طرحها به شکل «از بالا به پایین» قبول مسئولیت کنند.

با این حال سازمان مادر ممکن است از موضوعات، ابداعات یا اهداف معینی حمایت کند و صرفاً پیشنهادهایی را تصویب کند که بین معیارهای استراتژیک و مالی توازن مناسبی برقرار کرده باشند.

ساختار ستادهای بنگاه مادر در شکلهای کنترل استراتژیک، معمولاً در درجه اول به حمایت از ستاد مادر محدود میشوند، اما ممکن است شامل برخی مراکز وظیفهای و برخی بخشهای خدماتی باشند که عمدتاً بر استفاده داوطلبانه کسبوکارها از آنها مبتنی باشند.

تشویق به همافزایی در سبک کنترل استراتژیک

در این نوع از سبکهای سرپرستی معمولاً کسبوکارها تشویق میشوند تا برای نیل به منافع همافزایی با یکدیگر کار کنند اما این موضوع جدای از اثرگذاریها و کنترلهای انفرادی شرکتهای تابعه نبوده و اساساً در همین ساختارها انجام میشود.

سازمانهای مادر کنترل استراتژیک در فرایند کنترل، برای اهداف مالی اهمیت زیادی قائلاند، اما به نقاط عطف و اهداف استراتژیک نیز توجه دارند. زمانی که این نوع از سبکهای سرپرستی به درستی اجرا شده باشد، برنامهریزی شامل مذاکرهای بسیار جدی است که در آن نه تنها در مورد اهداف مالی بلکه در مورد اهداف صریح استراتژیک نیز بحث میشود و از این طریق معیارهایی قابل اندازهگیری ایجاد میشود و این معیارها بهعنوان مبنایی برای کنترلهای بعدی استفاده میشود.

به طور کلی میتوان گفت سبکهای سرپرستی کنترل استراتژیک به دنبال برقراری توازن بین اهداف مالی و استراتژیک هستند.

سبک کنترل استراتژیک، محبوبترین سبک سرپرستی

بررسیها نشان میدهد که سبک کنترل استراتژیک به طرز قابل توجهی محبوبترین سبک است. در پژوهشی که بر روی شرکتهای بریتانیایی صورتگرفته مشخص شده است که بیش از نیمی از تمامی سازمانهای مادر، خود را به عنوان سازمان مادر کنترل استراتژیک معرفی کردهاند. از آنجا که این سبک نماینده میانه سبکهای سرپرستی برنامهریزی استراتژی و کنترل مالی است، این امر تعجببرانگیز نیست.

با بکارگیری صحیح سبک کنترل استراتژیک میتوان از مزایای سبکهای سرپرستی کنترل مالی و برنامهریزی استراتژیک استفاده کرد و از معایب آنها تا حد زیادی دور بود.

اما به رغم محبوبیتی که سبک کنترل استراتژیک دارد، اجرای آن به نحو شایسته کار سادهای نیست. با این حال شرکتهای هلدینگ بسیاری چه در سطح بینالملل و چه در سطح کشور ما یافت میشوند که با بهکارگیری این سبک سرپرستی موفقیتهای قابلتوجهی داشتهاند.

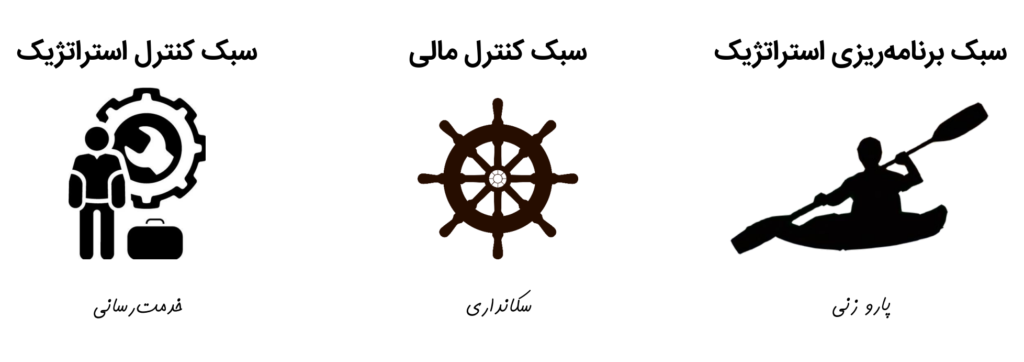

جمعبندی سبکهای سرپرستی در هلدینگ

هر یک از سبکهای سرپرستی که در این مقاله به آنها اشاره کردهایم به نوعی بر عملکرد شرکتهای تابعه و ارزشآفرینی در آنها اثر میگذارد. استعارهای که در شکل زیر نشاندادهشده است میتواند مفهوم سبکهای سرپرستی را به خوبی بیان کند.

در مدل مفهومی فوق در سبک برنامهریزی استراتژیک شرکت مادر راساً وارد کشتی کسبوکار شده و شروع به پاروزنی میکند؛ در کنترل مالی سازمان مادر سکاندار است و تنها مسیر حرکت را مشخص میکند و در سبک کنترل استراتژیک بهعنوان یک خدمت رسان وارد کسبوکار میشود و در این خدمترسانی گاهی اوقات پارو میزند و گاهی اوقات هم سکانداری.

اگرچه سبک کنترل استراتژیک محبوبیت بالایی دارد و بسیار مورد استفاده قرار میگیرد، اما نباید فراموش کرد که نمیتوان هیچکدام از سه سبک را بهترین سبک معرفی کرد. براساس نگرش اقتضایی در مدیریت ممکن است هر یک از سبکهای سرپرستی براساس شرایط محیطی و سازمانی بر دیگری ارجحیت یابد.

نظرات کاربران

با سلام و ممنون از مطلب فوق

برای کنترل استراتژیک روش و شاخص های مالی و غیر مالی که بتوان شرکتهای زیر مجموعه را مورد کنترل ف ارزیابی و پایش قرار داد چیست؟

به نظر روش bsc روش منطقی و علمی خوبی است . فقط شاخصها و روش آن مهم به نظرم مهم است.

سلام

شاخصهای کنترلی برای ارزیابی هلدینگ متفاوت با یک بنگاه تک کسبوکاره است. لذا bsc کفایت نمیکنه.

انشاء الله در یک مقاله جدید در اینده این موضوع رو باز خواهم کرد

بسمه تعالی. مقاله فوق ضمن اینکه سبک وروش مدیریت ورهبری ونحوه کنترل و ارزیابی هلدینگ ها بیان مینماید، درواقع شیر فهم کردن و شناخت خوبی به دست اندرکاران وکاربران فضای کسب و کار برای پیشبرد امور و موفقیت بیشتر ارائه مینماید.

در شرایط فعلی جامعه چنانچه ملاحظه میشود، یکی از معضلات ونا کارآمدیهای موجود که دامنگیر جامعه و مردم شده ودر هر کوچه وبرزن گفتگو میشود و موجبات نگرانی عمیقی را فراهم نموده، همین موضوع اداره امور سازمان ها و هلدینگ ها بخصوص سازمان ها وبنگاههای اقتصاد ی دولتی است که به هیچ سبک ومتدی پایبند نیستند ودر بسیاری از موارد فقط به صورت روزمره کار می کنند و باسرنوشت مردم هم سروکار دارند، علت وریشه اصلی آن این است که تصمیم گیران خود هیچ تجربه وشناختی از مبانی امور مدیریت وسبک شناسی لازم ندارند، مثال، بنده خودم چند سال قبل درجمع حدود ۲۰۰ مدیر مدرسه که سرنوشت جمعیت کثیری از فرزندان مردم در حال وآینده بدست آنها میباشد این سئوال را مطرح کردم که شما به کدام روش وسبک مدرسه خود را اداره میکنید واگر مشکلی پیش ایدبه چه سبک آن را بررسی و حل میکنید، وبا چه سبک هایی از اداره امور آشنایی دارید، از بین آنها حدود ۵تا۶ نفر وانهم به دلیل رشته تحصیلی مدیریت بعضی از مبانی را مطرح کردند، واین جای تاسف است که اینقدر جامعه ازتخصص لازم وتجربه مدیریتی وبکار گیری سبک های برنامه کنترل وهدایت بی بهره هستند..وهر روز ه به جای رشد وتوسعه وپیشرفت علمی درحال درجا زدن هستیم، واما درخصوص شرکت ها و هلدینگ های غیر دولتی ورقابت هایی که وجود دارد آندسته از شرکت ها وهلدینگ ها که شناخت ودرک بیشتری از مبانی وفلسفه مدیریت امور وسبک شناسی دارند موفق هستند که خود را حفظ نموده وبعضا هم رشد وتوسعه داشته باشند، پس گام اصلی وقدم اول فرهنگ سازی معیار های علمی ودرست مدیریت امور جامعه ومردم میباشد، واین مهم وظیفه دولت وبالطبع دانشگاهها ودستگاه های علمی و آموزشی است.

از اینکه سه سبک بررسی مدیریت اداره امور هلدینگ ها درقالب ۱.،سبک برنامه ریزی استراتژیک ۲.سبک کنترل مالی ۳.سبک کنترل استراتژیک به خوبی بیان گردیده، لذا اینجانب بنا به تجربه کاری ومطالعات سبک کنترل استراتژیک را مقبول تر میدانم به شرط اینکه دست اندرکاران ومدیران تصمیم گیر ،شناخت کافی از این سبک داشته باشند، ولی آنچه ملاحظه میشود، به خصوص در سازمانها وهلدینگ های دولتی بیشتر به صورت دست وپا شکسته از سبک کنترل بودجهای استفاده میشود وان هم در قالب بودجه بندی سالیانه، واین امر سبب شده کهدر کل برنامههای بلند مدت به نحو مطلوب اجرا نگردد، درصورتی که خیلی از کشورها به دنبال برنامه توسعه ۴۰یا۵۰ هستند

دیدگاه خود را بیان کنید