در این مقاله به دنبال معرفی ماتریس هارتلند یا سرزمین مادری (Heartland Matrix) به عنوان یکی از ابزارهای برنامهریزی سبد کسبوکارها هستم. البته از این ماتریس برای تعیین سبک سرپرستی هم استفاده میشود. از آنجا که این ماتریس توسط مدرسه کسبوکار اشریج توسعه داده شده، در برخی از منابع تحت عنوان ماتریس اشریج از آن یاد میشود.

در مقاله «برنامهریزی راهبردی هلدینگ» سطوح مختلف استراتژی را توضیح دادم. آنجا گفتم که طرحریزی راهبردی هلدینگ دو بخش اساسی دارد: برنامهریزی سبد و راهبردهای سرپرستی. هر یک از این دو موضوع را در مقالات جداگانهای توضیح دادم. در مقاله مربوط به برنامهریزی سبد سه منطق حاکم بر استراتژیهای سبد هلدینگ معرفی شد: منطق کسبوکار، منطق ارزشآفرینی و منطق بازار سرمایه. در مقاله دیگری ۹ ابزار برنامهریزی سبد کسبوکارهای هلدینگ را به طور مختصر توضیح دادم. اما در اینجا به ماتریس هارتلند میپردازم.

مقدمه و معرفی

ماتریس هارتلند در میان منطقهای سهگانه سبد کسبوکار، از منطق ارزشآفرینی پیروی میکند. هر کسبوکاری چه درون سبد هلدینگ باشد و چه بیرون سبد به عنوان یک کسبوکار بالقوه ورود باشد، باید تصمیماتی در خصوص آن گرفته شود. ماتریس هارتلند یا سرزمین مادری یکی از بهترین ابزارها برای این کار است. ماتریس هارتلند به تحلیل و بررسی پورتفوی کسبوکار هلدینگ بر اساس تناسب میان ویژگیهای شرکت هلدینگ با «فرصتهای مادری» هر کسبوکار و «عوامل کلیدی موفقیت» هر کسبوکار میپردازد.

این ماتریس گویای این است که اگر بین ویژگیهای شرکت مادر با عوامل کلیدی موفقیت در آن کسبوکار از یک طرف و بین ویژگیهای شرکت مادر با فرصتهای مادری در واحد کسبوکار از طرف دیگر تناسب بالایی برقرار باشد، آنگاه ارزشآفرینی در هولدینگ به طرز قابل ملاحظهای افزایش مییابد.

ابعاد ماتریس هارتلند یا سرزمین مادری

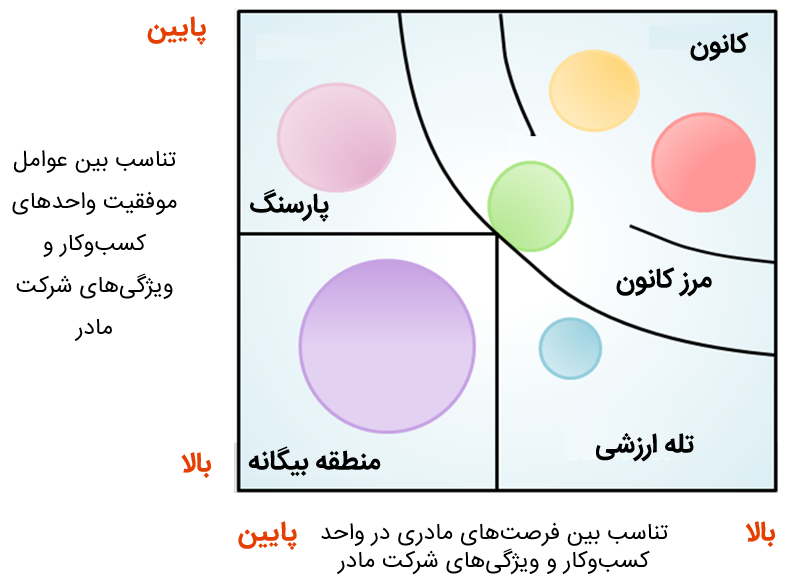

مطابق آنچه که در بخش قبل گفته شد، ماتریس هارتلند هم مثل سایر ماتریسهای برنامهریزی سبد دو بعد دارد. محور افقی آن به «تناسب بین فرصتهای مادری در واحد کسبوکار و ویژگیهای شرکت مادر» میپردازد و محور عمودی به «تناسب بین عوامل موفقیت واحدهای کسبوکار با ارزشها و ویژگیهای شرکت مادر».

در حقیقت در تجزیه و تحلیل کسبوکارها با ماتریس هارتلند دو سؤال مطرح است:

- فرصتهای مادری موجود در هر کسبوکار چه میزان با ویژگیهای شرکت مادر تناسب دارد؟ آیا سازمان مادر میتواند درون کسبوکار ارزشآفرینی کند؟

- عوامل کلیدی موفقیت کسبوکار چه میزان میتواند در پیشبرد ارزشهای مد نظر سازمان مادر مؤثر باشد؟ وجود کسبوکار در سبد سازمان مادر منجر به ارزشآفرینی خواهد شد یا نابودی ارزش؟

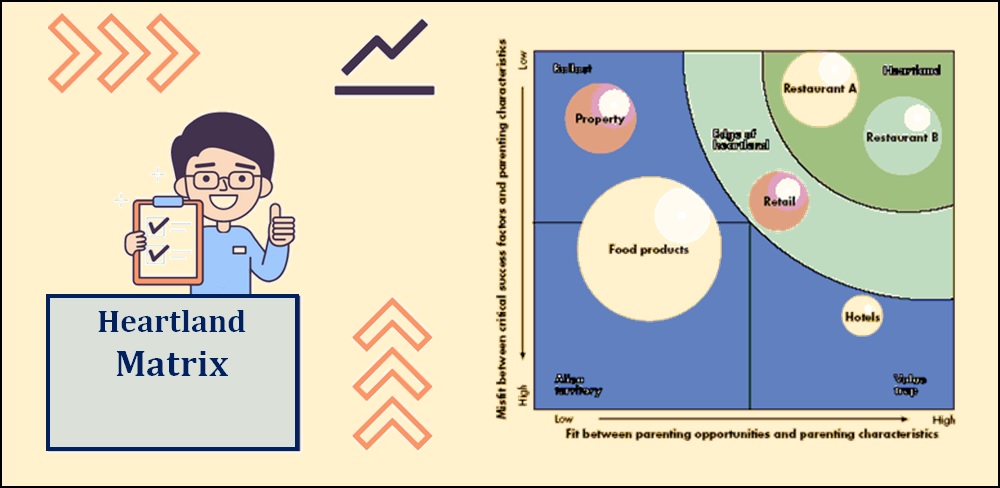

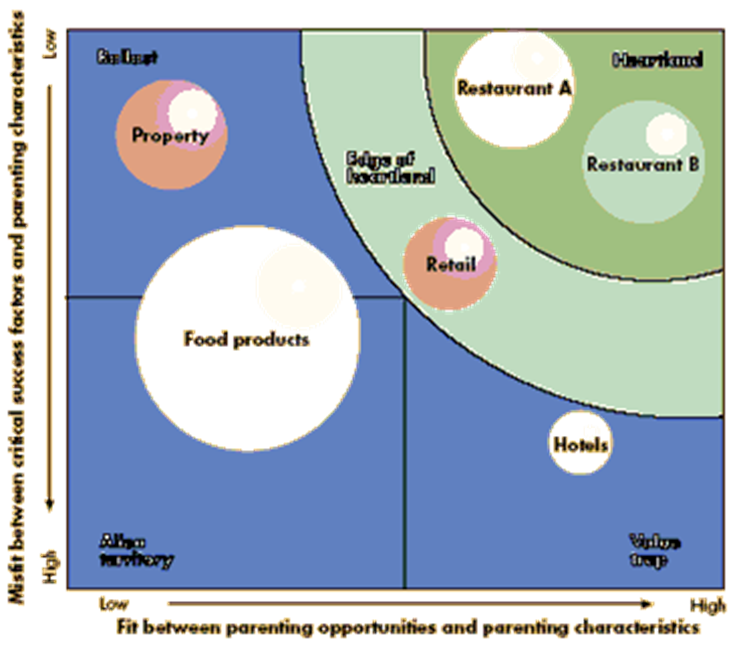

معمولاً کسبوکارها به صورت یک دایره درون ماتریس ترسیم میشوند. اندازه دایره حجم کسبوکار و مرکز دایره جایگاه کسبوکار را نشان میدهد.

محاسبه مقادیر ابعاد مختلف ماتریس (یک راهکار پیشنهادی)

همانطور که گفته شد این ماتریس دو بعد دارد و برای محاسبه مقادیر هر بعد میتوان از راهکارهای مختلفی استفاده کرد. آنچه در ادامه در این بخش میگویم یک راهکار پیشنهادی برای محاسبه میباشد.

نحوه محاسبه محور افقی ماتریس هارتلند

در بعد افقی ماتریس یعنی «تناسب بین فرصتهای مادری در واحد کسبوکار و ویژگیهای شرکت مادر» موضوعی که بررسی میشود این است که ویژگیها و دیدگاههای ارزشآفرینی سازمان مادر چه میزان با فرصتهای مادری موجود در کسبوکارها تناسب دارد؟ منظور از فرصتهای مادری معمولاً نقاطی است در شرکتهای تابعه که سازمان مادر میتواند وارد شده و در آنها به ارزشآفرینی بپردازد. مثلاً توسعه منابع انسانی، توسعه مدیریت و برنامهریزی راهبردی. برای محاسبه این بعد از ماتریس هارتلند باید از یک طرف ویژگیهای پنجگانه سازمان مادر و از طرف دیگر فرصتهای مادری موجود در کسبوکارها شناسایی شوند. بنابراین میتوان برای محاسبه این بعد از ماتریس از جدول زیر استفاده کرد.

یک بعد جدول فوق ویژگیهای سازمان مادر و بعد دیگر فرصتهای مادری موجود در کسبوکارها است. هر یک از ویژگیهای سازمان مادر با تکتک فرصتهای مادری موجود در کسبوکارها را مقایسه و به میزان تناسب آنها یک عدد بین ۱ تا ۱۰ میدهیم. مثلاً در نقطه تقاطع ساختارها و سیستمها با تسهیل تأمین و تدارکات باید به این سؤال پاسخ دهیم: ساختارها و سیستمهای سازمان مادر چه میزان به تسهیل تأمین و تدارکات در شرکت تابعه کمک خواهد کرد؟ برای تکتک سلولهای این جدول باید این مقدار را محاسبه کنیم. میانگین این اعداد برابر است با عدد کسبوکار در محور افقی ماتریس. این جدول باید برای تمام کسبوکارها به صورت جداگانه تشکیل شود.

نحوه محاسبه محور عمودی ماتریس هارتلند

محور عمودی ماتریس هارتلند یا سرزمین مادری یعنی «تناسب بین عوامل موفقیت واحدهای کسبوکار با ارزشها و ویژگیهای شرکت مادر» هم با روشی مشابه محاسبه میشود. سازمان مادر برای خود ارزشهایی دارد و در راهبردهای خود، برنامههایی برای آینده دارد. در مقابل هر یک از کسبوکارهای موجود در سبد و کسبوکارهای کاندیدای ورود به سبد هم یک سری عوامل کلیدی موفقیت دارند. این بعد از ماتریس بررسی میکند که هر یک از عوامل کلیدی موفقیت کسبوکارها چه میزان در راستای ارزشها و برنامههای آینده سازمان مادر است. برای محاسبه این بعد از ماتریس ابتدا باید جدول زیر برای هر کسبوکار ترسیم شود.

یک بعد جدول فوق ارزشها و ویژگیهای سازمان مادر و بعد دیگر عوامل کلیدی موفقیت قرار دارد. هر یک از ارزشها و ویژگیهای سازمان مادر را با تکتک عوامل کلیدی موفقیت کسبوکار مقایسه و به آن عددی بین ۱ تا ۱۰ نسبت میدهیم. مثلاً در نقطه تقاطع «چابکسازی ساختارها» و «ارتباط با مراکز علمی و دانشگاهی» این سؤال را باید بپرسیم: ارتباط کسبوکار با دانشگاهها و مراکز علمی چه میزان در چابکسازی ساختارها و سیستمهای هلدینگ مؤثر است؟ برای تکتک خانههای جدول فوق این سؤال را باید بپرسیم و یک عدد بین ۱ تا ۱۰ در آنها قرار دهیم. میانگین این اعداد میشود مقدار محور عمودی ماتریس هارتلند برای کسبوکار مورد بررسی. این جدول باید برای تمامی کسبوکارها به صورت جداگانه تهیه شود.

تناسب یا عدم تناسب

با توجه به آنچه که در دو بخش قبل گفتم، شناسایی تناسب یا عدم تناسب هر کسبوکار با سازمان مادر، مستلزم شناخت کافی دو ویژگی اصلی کسبوکار یعنی «فرصتهای مادری» و «عوامل کلیدی موفقیت» است. بعد از این شناخت است که میتوانیم ویژگیهای کسبوکار را با ویژگیهای سازمان مادر مقایسه کنیم. بدیهی است شناسایی ویژگیهای کسبوکارهای موجود در سبد اغلب سادهتر از کسبوکارهای کاندیدای ورود است. این موضوع را باید در نظر داشته باشیم که ارزیابی تناسب را باید با مد نظر قرار دادن تغییرات برنامهریزی شده در ویژگیهای مادری انجام دهیم.

عدم تناسب میتواند دلایل متعددی داشته باشد. معمولترین علت عدم تناسب، فقدان «احساس همدلی» بین سازمان مادر و کسبوکار است. اگر این همدلی وجود نداشته باشد، سازمان مادر به طریقی بر کسبوکارها اثر میگذارد که منجر به نابودی ارزش خواهد شد. یعنی اگر کسبوکار هیچ سازمان مادری نداشت احتمالاً بهتر عمل میکرد.

با این تفاسیر میتوان در اندازهگیری مقادیر محورهای افقی و عمودی ماتریس هارتلند، اعداد منفی هم در نظر گرفت. اعداد منفی بدین معناست که نه تنها تناسبی وجود ندارد، بلکه بین ویژگیهای سازمان مادر و ویژگیهای کسبوکار تضاد وجود دارد. این تضاد منجر به تخریب ارزش در سازمان مادر یا کسبوکار خواهد شد.

نواحی ماتریس و توصیههای راهبردی

بعد از اینکه تجزیه تحلیل دو بعد ماتریس بر اساس آنچه در بخشهای قبل گفتم انجام شد نوبت به تحلیل جایگاه کسبوکارها میرسد. ماتریس هارتلند یا سرزمین مادری مانند اغلب ماتریسهای معرفی شده، یک ماتریس دو در دو است اما بر خلاف سایرین ۵ ناحیه به شکل زیر دارد.

هر یک از نواحی پنجگانه این ماتریس ویژگیها و توصیههای خاص خود را دارد که در ادامه به آنه میپردازم.

کسبوکارهای کانون یا سرزمین مادری (Heartland)

کسبوکارهایی که در گوشه بالای سمت راست ماتریس قرار دارند، باید در کانون اصلی مادری شرکت هلدینگ قرار گیرند. اینها کسبوکارهای کانونی آتی در راهبرد شرکت مادرند. فرصتهای مادری موجود در کسبوکارهای این ناحیه بیشترین تناسب را با ویژگیهای سازمان مادر دارند و از طرف دیگر عوامل کلیدی موفقیت این کسبوکارها به بهترین شرکت میتواند در خدمت ارزشها و برنامههای آتی سازمان مادر باشند.

هلدینگهای موفق سبدهای خود را به نحوی طرحریزی میکنند که اکثریت قابل توجهی از کسبوکارهایشان در این ناحیه قرار گیرند. این کسبوکارها در توسعه آتی سبد حق تقدم دارند و عمده سرمایههای سازمان مادر باید به این سمت گسیل شود. عمده کسبوکارهای این ناحیه از قبل تحت تملک هلدینگ بودهاند اما تعدادی کسبوکار جدید هم بنا به راهبردهای آینده هلدینگ به سبد اضافه میشوند.

در سازمانهای مادری که راهبردهای بنگاه مادر مستلزم تغییرات عمده در ویژگیهای مادری نیست، هلدینگ میتواند با اطمینان به سمت کسبوکارهای کانونی خود حرکت کند. اما در هلدینگهایی که نیازمند ایجاد ویژگیهای مادری متمایز جدیدی باشند، یا تغییرات در ویژگیهای فعلی با برخی از کسبوکارهای کانونی تناسب نداشته باشد، شرایط متفاوت است. در این شرایط چون ویژگیهای جدید مادری و عملکرد آن تثبیت نشده، برنامهریزیها بهتر است محتاطانهتر باشد.

کسبوکارهای مرز کانون (Edge of Heartland)

ناحیه کانون یا سرزمین مادری، انواع کسبوکارهایی را شامل میشود که بیشترین تناسب را با سبد سازمان مادر دارند. اما هیچ گاه به طور دقیق نمیتوان در خصوص ناحیه کانون به این شکل تصمیم گرفت. علاوه بر این برخی از معیارهایی که در ارزیابیها استفاده میشود، بیانگر ترجیح سازمان مادر است نه ضرورت. لذا بهتر است برخی از کسبوکارها موشکافانهتر بررسی کنیم.

اتخاذ تصمیمات در مورد کسبوکارهای واقع در مرز کانون دشوارترند. در خصوص این کسبوکارها باید قدری دقیقتر بررسی کنیم که آیا وجود آنها در سبد منجر به ارزشآفرینی میشود یا خیر. علاوه بر این برخی اصلاحات در رویکردهای مادری میتواند برای بهبود ارزشآفرینی لازم باشد. در خصوص کسبوکارهای جدیدی که کاندیدای ورود به سبد هستند، طرز برخورد باید محتاطانهتر باشد. چرا که تحلیلها روی کاغذ انجام میشود و آنچه در واقعیت رخ میدهد ممکن است متفاوت باشد. بسیاری از سازمانهای ناموفق فعالیت در مرز کانون را آنقدر ادامه میدهند تا به عدم تناسب آن با هلدینگ واقف شوند. با این حال برخی از تجربیات مرتبط با آزمون مرزهای کانون و یادگیری مادری کردن بر کسبوکارهای جدید، قطعاً موجه است.

بنابراین راهبرد صحیح در ناحیه مرز کانون، «احتیاط واقعبینانه» را با «تجربه معقولانه» متوازن میکند. از یک سو احتیاط در این ناحیه توصیه میکند از ورود به کسبوکارهایی که با اکثر معیارهای کانونی تناسب ندارد اجتناب شود. از سوی دیگر ترس و محدودیتهای سختگیرانه در خصوص تجربه کسبوکارهای جدید ممکن است منجر به از دست رفتن فرصتهای ارزشآفرینی و درنتیجه توسعه بنگاه مادر شود.

کسبوکارهای پارسنگ (Ballast)

سبد هلدینگ باید به طور گستردهای از کسبوکارهای کانونی تشکیل شود. با این حال سبد ممکن است از سایر نواحی هم کسبوکارهایی وجود داشته باشند. مثل ناحیه پارسنگ. کسبوکارهای این ناحیه از نظر عوامل کلیدی موفقیت با منابع و مهارتهای شرکت مادر تناسب دارند، اما این شرکتها نمیتوانند فرصتهایی را برای شرکت مادر فراهم سازند که بتواند در آنها بهبود ایجاد کند.

کسبوکار چه زمانی پارسنگ میشود؟

این وضعیت اغلب زمانی پیش میآید که سازمان مادر به دلیل اینکه سالیان متمادی مالک کسبوکار بوده نوعی احساس همدلی با کسبوکار دارد. یا به این دلیل که مدیران سازمان مادر قبلاً در این کسبوکارها اشتغال داشتهاند. غریزه مدیران، حفظ کردن این کسبوکارهای آشنا است. غالباً مدیران به دلایل عاطفی آنها را نمیفروشند. توجیه آنها این است که «فروختن کسبوکاری که به خوبی کار میکند احمقانه است»

اما در نگهداشت این کسبوکارها باید احتیاط خاصی به خرج داد. کسبوکارهای پارسنگ میتوانند سرعت پیشرفت سازمان مادر را کند کنند و گاهی هلدینگ را به سمت نابودی ارزش سوق دهند.

بهرهوری مدیریت در ناحیه پارسنگ

توان بالقوه ارزشآفرینی این کسبوکارها به خاطر فقدان فرصتهای مادری متناسب با ویژگیهای سازمان مادر محدود است. پس بهرهوری زمان مدیران سازمان مادر در این کسبوکارها از بهرهوری زمان مصروف در کسبوکارهای کانونی کمتر است. با توجه به اینکه زمان مدیران منبعی کمیاب است، کسبوکارهای پارسنگ برای سازمان مادر هزینه فرصت از دست رفته دارند و نرخ ارزشآفرینی را کاهش میدهند.

زمانی که سازمان مادر کسبوکارهای خود را توسعه میدهد، کسبوکار پارسنگ میتواند تحت شرایطی عامل تأمین نقدینگی یا سودآوری باشد. با این حال پارسنگها معمولاً اسباب زحمت عملکردند. وجود شرکتهای پارسنگ این خطر را نیز به همراه دارد که تغییرات در ویژگیهای کسبوکار یا رویکرد سازمان مادر، عدم تناسب را افزایش داده و شرکت را به سمت منطقه بیگانه سوق دهد. جایی که چارهای جز واگذاری وجود ندارد.

چه پارسنگهایی را باید نگه داریم؟

با همه این شرایط، گاهی اوقات دلایلی وجود دارد که میتواند موجب حفظ برخی از کسبوکارهای پارسنگ باشد. دلایلی مثل: پیشگیری از شکلگیری رقیب جدی در بازار، مسائل مالیاتی و موضوعات دیگر. ممکن است بعد از فروش یک کسبوکار پارسنگ، اصلاحاتی در آنها انجام شود که حرکتی بسیار چشمگیر و خطرناک بر علیه ما باشد. در نتیجه قبل از واگذاری کسبوکارهای پارسنگ باید محیط رقابت به دقت بررسی شود. چنانچه تأثیر نهایی فروش یک پارسنگ منفی باشد، در این صورت باید آن را حفظ کنیم.

نگهداری کسبوکارهای پارسنگ چالشهایی دارد. دو چالش اصلی در این خصوص عبارتند از:

- به حداقل رساندن تأثیرات دردسرساز پارسنگها بر سایر کسبوکارهای سبد

- تقویت کسبوکار به منظور مقاومت در برابر بخشی از نفوذ مادر که ممکن است به نابودی ارزش بیانجامد

یک راه دستیابی به هر دو این اهداف عبارت است از دعوت به همکاری برخی از سهامداران بیرونی از طریق سرمایهگذاری مشارکتی، فروش خصوصی سهام یا انتشار بخشی از سهام در بازار. راه حل دیگر کاهش نفوذ مادری و حداقل کردن وظایف مادری در خصوص این کسبوکار است.

توصیههای راهبردی ناحیه پارسنگ

کسبکارهای پارسنگ باید به دقت بررسی شوند. همچنان که ممکن است برخی از پارسنگها جایگاهی در سبد داشته باشند، این گمان هم وجود دارد که به قدر کافی جدی گرفته نشوند و با آنها منصفانه برخورد نشود. نکات زیر در خصوص پارسنگها باید در نظر گرفته شود:

- فروش آنها را در نظر داشته باشید. یک پارسنگ ممکن است در صورتی که رقبا بتوانند ارزش آن را بالا ببرند، برای سایرین ارزش بیشتری داشته باشد. همچنین این کسبوکارها منابع سازمان مادر را به خود اختصاص میدهند. اگر این منابع در جاهای دیگر صرف شوند میتوانند ارزش بیشتری خلق کنند.

- موانع را مشخص کنید. ممکن است مسائل مالیاتی، مانع فروش آنها شوند. یا ممکن است که فروش اعضای قدیمی خانواده شرکت، تأثیری منفی بر فرهنگ بنگاه مادر به جا گذارد. اما در مقابل این موانع، باید با انجام یک ارزیابی صادقانه و متوازن از جاذبههای واگذاری اطمینان حاصل کنید.

- مادری را کاهش دهید. به منظور اجتناب از نابودی ارزش، سازمان مادر بهتر است نزدیکی کمتری و دخالت کمهزینهتری را در این کسبوکارها داشته باشد. باید وارد کردن شرکا یا سهامداران بیرونی را در نظر داشته باشید.

- تغییرات را زیر نظر بگیرید. باید با دقت تغییراتی را که ممکن است عدم تناسب مادری با کسبوکار را افزایش دهد و به نابودی ارزش بیانجامد، تحت نظر داشته باشید. پارسنگها به سهولت میتوانند از منطقه بیگانه سر در آورند.

- در زمان مناسب آن را بفروشید. کسبوکارهای این ناحیه موقتاً میتوانند به عنوان منبع نقدینگی هولدینگ قلمداد شوند، ولی از آنجا که ممکن است تغییرات محیطی این کسبوکارها را به منطقه بیگانه سوق دهد، توصیه میشود که هولدینگ به محض دریافت قیمت بیش از ارزش مورد توقع آن را بفروشد.

کسبوکارهای تله ارزشی (Value Trap)

در این ناحیه از ماتریس هارتلند یا سرزمین مادری، هلدینگها اغلب مرتکب بزرگترین اشتباه خود میشوند. فرصتهای مادری موجود در کسبوکارهای واقع در تله ارزشی با ویژگیهای سازمان مادر برای ارزشآفرینی تناسب دارد. اما سازمان مادر این تناسب را در بعد دیگر ماتریس میبیند. یعنی احساس میکند عوامل کلیدی موفقیت این کسبوکار در خدمت ارزشها و ویژگیهای مادری خواهد بود؛ حال آنکه دقیقاً عکس این موضوع صادق است.

این کسبوکارها را به این دلیل تله ارزشی مینامند که آنها ظاهراً ممکن است جذاب جلوه کنند و به نظر برسد که با استراتژی تناسب دارند، اما در بررسی دقیقتر آشکار میشود که زمینههای مهمی از عدم تناسب با سازمان مادر در آنها وجود دارد. در نتیجه ارزشآفرینی خالص احتمالاً منفی خواهد بود.

از تلههای ارزش باید اجتناب شود، مگر اینکه سازمان مادر بتواند به مرور زمان، عدم تناسبها را حذف کند یا کاهش دهد. کسبوکارهای این ناحیه میتوانند از ویژگیهای سازمان مادر منتفع شوند اما در حال حاضر چیزی به ارزشهای سازمان مادر اضافه نمیکنند. توجیه سازمان مادر برای نگه داشتن این کسبوکارها این است که در آینده بخواهد از منافع آنها استفاده کند. در این صورت این کسبوکارها را «کسبوکارهای سکو» مینامیم.

کسبوکارهای قلمرو بیگانه (Alien Territory)

کسبوکارهای این ناحیه برای شرکت مادر فرصتهایی را برای ارتقا یا بهبود فراهم نمیسازند. به علاوه بین ویژگیهای شرکت مادر، و عوامل کلیدی موفقیت آنها تناسبی وجود ندارد. بنابراین جزء واحدهای کاهنده ارزش محسوب میشوند. این واحدها معمولاً کوچک و باقیمانده برنامههای مدیران ارشد گذشته است، هرچند مدیران هولدینگ ناچسبی آنها را به مجموعه میپذیرند، اما احتمالاً نداشتن خریدار، احساس تعهد مدیران هولدینگ نسبت به مدیران این واحدهای کسبوکار و مسائل متعدد دیگر، حفظ موقت آنها را توجیه میکند. از آنجا که ارزشآفرینی از طریق همکاری هولدینگ با این کسبوکارها متصور نیست، باید قبل از نابودی کامل واگذار شوند.

این کسبوکارها به این خاطر بیگانه محسوب میشوند که به مادری متفاوت احتیاج دارند. کسبوکارهایی که بازارهایی با فرایندهای نا آشنا داشته باشند نیز ممکن است بیگانه باشند. کسبوکارهای بیگانه سبد، تقریباً همیشه باید برای فروش نشانگذاری شوند و باید دقت شود که از ورود به کسبوکارهای بیگانه اجتناب شود.

جمعبندی

آنچه در این مقاله گفته شد، مختصری بود از ماتریس هارتلند یا سرزمین مادری و نحوه پیادهسازی آن. این ماتریس هم مانند سایر ابزارهایی که معرفی کردم، تنها یک ابزار است. این ابزار قرار است در تصمیمگیریها به ما کمک کند؛ نه اینکه به جای ما تصمیم بگیرد. ابزارهای برنامهریزی سبد در حقیقت محیط پیچیده تصمیمگیری را برای ما شبیهسازی میکنند. در این شبیهسازی بسیاری از جزئیات نادیده گرفته میشوند. جزئیاتی که ممکن است برای مدیران و تصمیمگیران اهمیت داشته باشد.

ضمن اینکه تمامی ابزارهایی که معرفی میکنم از یک زاویه خاص به کسبوکارها نگاه میکنند و استفاده از آنها به تنهایی میتواند نتایج گمراهکنندهای به همراه داشته باشد. بنابراین توصیه میشود در تدوین استراتژی از ترکیبی از این ابزارها استفاده شود.

مطالعه بیشتر

برای دسترسی به مجموعه مقالات در خصوص برنامهریزی سبد کسبوکار و ابزارهای آن اینجا کلیک کنید.

برای دسترسی به مجموعه مقالات در خصوص مدیریت هلدینگ اینجا کلیک کنید.

دیدگاه خود را بیان کنید