در ادامه مطالبی که در خصوص مدیریت در شرکتهای هلدینگ مینوشتم، در این مقاله به دنبال معرفی ساختار سازمانی شرکتهای هلدینگ هستم. در مقالات گذشته به فلسفه تشکیل شرکتهای هلدینگ و وظایف شرکتهای هلدینگ به صورت مختصر اشاره کردم. علاوه بر این موضوع برنامهریزی استراتژیک در سازمانهای هلدینگ را هم معرفی کردم. در آنجا اشاره شد که در برنامهریزی راهبردی در هلدینگ دو موضوع اساسی داریم: راهبردهای سبد و راهبردهای سرپرستی هلدینگ. این دو مقوله را هم به صورت جداگانه تشریح کردم. دسترسی به هر یک از این مطالب از طریق کلیک بر روی لینک آنها در همین پاراگراف امکانپذیر است.

اما در این مقاله میخواهم موضوع ساختار سازمانی در شرکتهای هلدینگ را برای شما تشریح کنم. بر اساس یک تعریف ساده، ساختار سازمانی شیوهای است که به وسیله آن فعالیتهای سازمانی تقسیم، سازماندهی و هماهنگ میشوند. شرکتهای هلدینگ هم نیاز به ساماندهی و تقسیم وظایف و هماهنگسازی امور خود هستند؛ لذا به ساختار سازمانی نیازمندند.

در عمل به تعداد سازمانهای مادر، ساختارهای مادری وجود دارد. با این حال مدلهای پایه معینی وجود دارند که میتوان از آنها برای طراحی ساختار سازمانی شرکتهای هلدینگ کمک گرفت؛ مدلهایی که چندان هم از هم متمایز نیستند و اغلب ممکن است در یکدیگر ادغام شوند. سه مدل پایه عمومی برای ساختار شرکت هلدینگ عبارتند از:

- گزارشگری ساده

- مادری تقسیم شده

- و مادری مضاعف

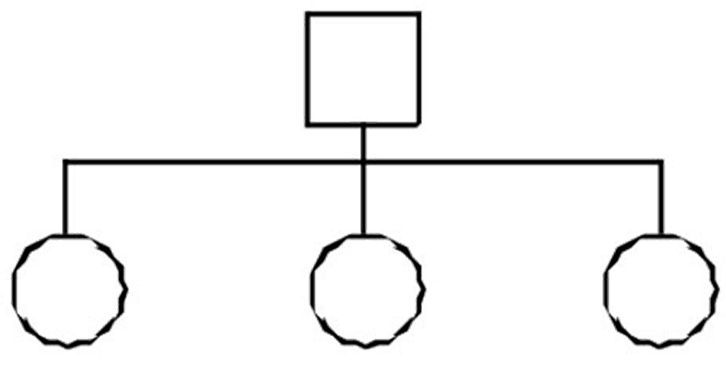

گزارشگری ساده

سادهترین ساختار مادری برای شرکتهای هلدینگ، ساختار گزارشگری ساده است. این ساختار مستلزم سطحی واحد از مدیریت صف است. این ساختار معمولاً کارآمدترین ساختار برای شرکتهای هلدینگ کوچک با چند کسبوکار است. با این حال هر چه تعداد واحدهای کسبوکار افزایش یابد، رضایت از این ساختار کمتر میشود.

همانگونه که در شکل فوق میبینید، در رأس مدیریت ساختار فوق ستاد شرکت هلدینگ قرار دارد و در رأس هر شرکت هم مدیران آن قرار دارند. همانگونه که اشاره کردم این ساختار مناسب هلدینگهای با تعداد کسبوکارهای کم است. زمانی که تعداد کسبوکارها افزایش مییابد معمولاً مدیران عامل به این نتیجه میرسند که دریافت توجه کافی توسط تمامی واحدها از یک تیم مادری دیگر عملی نیست. از طرفی قانون تمام شمولی وجود ندارد که حداکثر گستره کنترل مادری را تعیین کند اما بسیاری از شرکتها در جایی احساس میکنند که به این نقطه رسیدهاند و رویکرد جدید مورد نیاز است.

از لحاظ نظری، یک راه این است که شرکت دو قسمت شود و سهامداران به دو نیمه اختصاص داده شوند و استفاده از لایه مادری برای هر یک از آنها تداوم یابد. این رویکرد هر چند بسیار به کار گرفته میشود، اما جوابگو نیست. راه حل جایگزین این است که ساختارهای اضافی در سازمان مادر ایجاد شوند و ظرفیت مدیریت را در سازمان مادر توسعه دهند. این گسترش ظرفیت مادری میتواند به طرف مختلفی به دست آید. موضوعی که در دو بخش بعد به آن میپردازیم.

مادری تقسیم شده

مادری تقسیم شده، ظرفیت سازمان مادر را از طریق ایجاد گروههای متخصص در سازمان مادر افزایش میدهد. این گروهها ممکن است در بخش خاصی از سبد یا در جنبهای خاص از مادری متخصص باشند. بر این اساس چهار نوع مادری تقسیم شده ایجاد شد:

- مدیران اجرایی تماس

- کسب و کارهای موجود در مقابل توسعه

- مسئولیت مشترک

- ماتریس

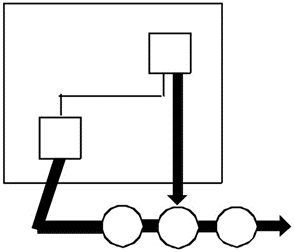

مدیران اجرایی تماس

مدیران اجرایی تماس سادهترین شکل مادری تقسیم شده است که مستلزم وجود افراد متخصص در سطح واحد مادری است.

در این ساختار اعضای کمیته مدیریت اجرایی ممکن است مثلاً سبد کسبوکارها را بین خودشان تقسیم کنند و یک مسئولیت خاص را در قبال بخشی از آن به عهده گیرند. توافق بر سر موضوعات عمده مثل تصویب بودجه هم در کمیتهای کاملاً مدیریتی انجام میشود. مدیران تماس بخشی از واحد سازمان مادر محسوب میشوند و لایه جداگانهای بین کسبوکارها و مرکز را تشکیل نمیدهند. این مدیران به نوعی وظایف مدیر عامل را انجام میدهند.

کسب و کارهای موجود در مقابل توسعه بنگاه مادر

یک روش متفاوت تفکیک وظایف مادری، عبارت است از ایجاد دو یا بیشتر از دو سطح مادری که بر منابع مختلف ارزشآفرینی متمرکز میشوند. یک نمونه از این تفکیک مثلاً لایهای در بالای سازمان ایجاد میکند که این لایه ارشد بر فعالیتهای توسعهای بنگاه مادر و روابط خارجی متمرکز است در حالی که لایه بعدی قبل از هر چیز بر مادری بر سبد مادر تمرکز میکند.

هر چند در این ساختار وظیفه مادری تقسیم میشود، ولی دوبارهکاری میتواند در برخی از سازمانهای مادر روی دهد. اول اینکه، بازنگری انفرادی کسبوکارها ممکن است گاهی مستلزم دو مجموعه مذاکرات باشد: یکی با سطح دوم سازمان مادر و یکی هم با سطح اول سازمان مادر. این امر میتواند به مادری مجددی منجر شود. دوم اینکه بالاترین لایه میتواند در سرپرستی نقش مادری لایه میانی کاملاً درگیر شود. این کار حیطه کنترل گستره مادری را تقلیل میدهد.

مسئولیتهای مشترک

این رویکرد نیز با تقسیم وظایف مادری بین دو لایه سر و کار دارد اما با تفکیک متفاوتی از مسئولیتها. همانطور که در شکل زیر میبینید، در اینجا سطح بالاتر سازمان مادر صرفاً با توسعه بنگاه مادر و روابط خارجی سر و کار ندارد، بلکه نقش فعالی را در اثرگذاری بر کسبوکارهای سبد ایفا میکند. سطح پایینی که اغلب آن را بخش مینامند، مسئولیت درجه اول در قبال اثرگذاری انفرادی بر واحدهای کسبوکار و ارتباط در درون بخش را به عهده دارد. در هر صورت، سطح بالا نیز بر واحدهای کسبوکار نفوذ مستقیمی دارد.

این مدل مادری، به طور مناسبی تمایز نقشها در سطوح بخش و مرکز را معین میکند. در هر حال میزانی از همپوشانی وجود دارد، به ویژه در اثرگذاری انفرادی بر واحدهای کسبوکار. چنانچه تمایز بین نقشها شفاف باشد و میزان همپوشانی تا حد امکان کاهش یابد، در هر دو سطح مادری شاهد افزایش ارزشآفرینی خواهیم بود. در عین حال هر چه نقشها مبهم باشند احتمال بروز تنش بین سطوح مختلف بیشتر خواهد بود. علاوه بر این اگر همپوشانی گسترده باشد، این ساختار در سایه مادری مضاعف قرار میگیرد. مادری مضاعف را در ادامه توضیح دادهام.

ماتریس

در یک ماتریس ساده، واحدهای کسبوکار در دو بعد به گروههای مادری گزارش میدهند. به عنوان مثال یک گروه به صورت منطقهای و گروه دیگر به تفکیک محصول، برند یا خدمات از کسبوکارها گزارش میگیرند و یا به آنها خدمات میدهند. در بالای این سطح مادری، سطح اضافهای است که دو بعد ماتریس را گرد هم میآورد. این سطح، وظیفه حکمیت در اختلافهای بین دو بعد ماتریس، توسعه بنگاه مادر با روابط خارجی و هدایت گروه بر اساس رویکرد مادری را بر عهده دارد.

این رویکرد از این جنبه به رویکرد قبلی شبیه است که هم بخش و هم مرکز، ممکن است به طور مستقیم با یک کسبوکار رابطه داشته باشد. به هر حال چون گروههای مختلف موجود در ماتریس به لحاظ نظری در یک سطح از سلسله مراتب قرار دارند، احتمال بروز تنش در این نوع از ساختارها بسیار محتمل است. این که این تنش منبع مثبت توازن یا منبع منفی از در هم ریختگی باشد، با سازمان مادر بستگی دارد. از جمله خطرات بالقوه موجود در این نوع از ساختار میتوان به فقدان شفافیت یا همپوشانی بیش از حد وظایف اشاره کرد.

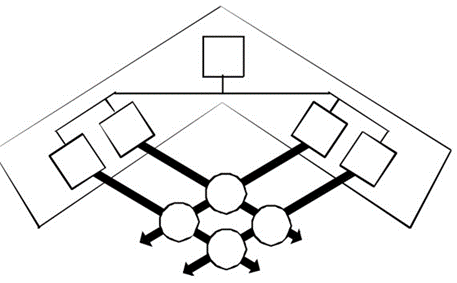

مادری مضاعف

مادری مضاعف با گزارشگری وظایف پایه یکسان در سطوح مختلف تجمع سر و کار دارد. همانگونه که در شکل زیر میبینید، در این نوع از ساختارها، شماری از واحدهای کسبوکار به یک بخش گزارش میدهند، تعدادی از بخشها به یک گروه و شماری دیگر از گروهها به یک منطقه و به همین ترتیب گزارشگریها ممکن است توسعه یابد. هر سطح، سطح پایینی خود را مادری میکند و نفوذ انفرادی، اتصالی و یا وظیفهای و خدماتی را در صورتی که مناسب تشخیص دهد، اعمال میکند.

خطر یک چنین رویکردی، آن است که احتمالاً هزینههای نقدی و زمانی اضافی در ازای ارزشآفرینی اضافی توجیه نمیشود. در حقیقت هر چه تعداد سطوح مادری بیشتر باشد، مشکلات بیشتر میشود و ایجاد تمایز و مساعدت داخلی هر سطح سختتر. سطوح میانی در این ساختار، با اجرای یک وظیفه کامل مادری به نوبه خود به عنوان اولین ناظر دادههای عملکرد واحدها، در معرض انباشت و تجمع اعداد و ارقام قرار میگیرند و در مقابل دسترسی مستقیم سطوح بالاتر به واحدهای کسبوکار مقاومت میکنند. به طول مشابه، سطوح پایینی به عنوان چیزی بیشتر از پستهای سازمانی با ارزشآفرینی ناچیزی عمل کنند و ارتباطهای بالاییها و پایینیها را برقرار سازند.

هر چند به لحاظ نظری، هر لایهای ممکن است از طریق مادری کردن بر لایه پایینی بر ارزش بیافزاید، ولی با بررسیهای تجربی در عمل چنین نمونههایی را نخواهید دید. این نکته را در نظر داشته باشید که داشتن بیش از یک سطح در سازمان مادر الزاماً به مادری مضاعف منجر نمیشود.

عناصر اصلی ساختار سازمانی شرکتهای هلدینگ

تا به اینجا انواع ساختارهای سازمانی که یک بنگاه مادر یا یک شرکت هلدینگ میتواند داشته باشد را توضیح دادم. اما برای طراحی یک ساختار سازمانی مناسب برای یک هلدینگ به یک سری ورودیها و اطلاعات نیاز است. چهار ورودی اصلی که بر اساس آن ساختار هلدینگ طراحی میشود عبارتند از:

- فرایندهای کسبوکار

- ویژگیهای ستاد

- استراتژی و اهداف

- و سبک مدیریت هلدینگ

فرایندهای کسبوکار

فرایندهای کسبوکار، اولین ورودی برای طراحی ساختار سازمانی یک هلدینگ است. در یک سازمانی هلدینگ معمولاً چهار نوع فرایند اصلی وجود دارد: فرایندهای بین حوزه کسبوکار، فرایندهای حوزه مالی، فرایندهای حوزه پشتیبانی، فرایندهای حوزه مشتری.

- بین حوزه کسبوکار: فرایندهایی هستند که مجموعه تعاملات بین واحدی در سازمان مادر را شامل میشود و عبارتند از: الگو برداری، تقویت همکاری در زنجیره تأمین، فروش بین واحدی، مدیریت دانش، مدیریت برند، مدیریت ادغام و مدیریت ارتباطات، فناوری اطلاعات و …

- حوزه مالی: فرایندهایی که مباحث پولی، مدیریت مالی و مهندسی مالی را در بر میگیرد و برخی از آنها عبارتند از: مدیریت سرمایهگذاری، مدیریت مالی، مدیریت ریسک، مدیریت سبد سهام و …

- حوزه پشتیبانی: این دسته از فرایندها پشتیبانی یکپارچه از واحدها و فرایندهای سازمان را مد نظر دارد. فرایندهای این حوزه عبارتند از: امور حقوقی، مدیریت منابع انسانی، مدیریت برنامهریزی، مدیریت تحقیق و توسعه و …

- حوزه مشتری: فرایندهای حوزه مشتری، فرایندهای ارزش آفرینی را مد نظر دارد که خروجی آنها مستقیماً به مشتری برمیگردد. البته با توجه به اینکه عمده ارتباطات با مشتریان از طریق کسبوکارها صورت میگیرد، این فرایند اغلب در ستاد سازمان مادر کمتر وجود دارد. فرایندهای این حوزه عبارتند از: انتخاب، جذب، حفظ و رشد مشتریان

ویژگیهای ستاد هلدینگ

از مهمترین مسایل در ساختار سازمانهای مادر، تعریف صحیح ستاد و چگونگی تقسیم وظایف و مسئولیتها بر اساس فرایندهای تعریف شده است. سه دسته از ویژگیهای اصلی ستاد هلدینگ عبارتند از: ایفا کردن نقش مرکزیت ستاد، تناسب انداز ستاد و رابطه تعاملی میان ستاد و شرکتهای تابعه.

ایفا کردن نقش مرکزیت ستاد: ستاد در نقش مرکزیت سازمان هولدینگ است و در حالت کلی به وسیله پرورش نوآوریها، ترغیب به تشریک مساعی و همکاری در فعالیتها، ایجاد استاندارد، ایجاد مزیت رقابتی، ایفا کردن نقش همافزایی بین شرکتهای تابعه و نظارت بر فعالیت آنها میتواند باعث ارزشافزایی در فعالیتهای سازمان شود.

تناسب اندازه ستاد: اندازه یکی از مهمترین عوامل اثرگذار بر روی ساختار سازمان و فرآیندهای آن میباشد. در صورتی که اندازه ستاد هلدینگ متناسب باشد باید نقش ستاد سازمان را تسهیلکننده و نه مانعتراش دانست.

رابطه تعاملی میان ستاد و شرکتهای تابعه: موضوع تعامل میان شرکت مادر و شرکتهای زیرمجموعه این مزیت را دارد که اگر مدیری در شرکتهای زیرمجموعه، دارای رابطه تنگاتنگ کاری با شرکت مادر باشد، این رابطه میتواند بین زیرمجموعه و شرکت مادر، فضای تعاملی مناسبی ایجاد کند. عدم تصمیمگیری به موقع واحدهای هولدینگ و کندی فرآیند تصمیمگیری در آنها ناشی خلأ این رابطه تعاملی است.

استراتژیها و اهداف

استراتژی نگرشی است که در آن تمرکز منابع بر فرصتهای اصلی برای تحقق اهداف سازمان شکل میگیرد. معمولاً استراتژیها در سازمانهای هولدینگ، در سه سطح مطرح میشوند: استراتژیهای سطح بنگاه، استراتژیهای سطح کسبوکار و استراتژیهای عملیاتی. این سطوح هم به دلیل ماهیت و هم به دلیل سطح سازمانی افرادی که درگیر تهیه آن میشوند متفاوت است.

استراتژی در سطح بنگاه با موضوعاتی سر و کار دارد که قابل تفویض به سطوح پایینتر نمیباشند و معمولاً ناظر بر تصمیمات کلان سازمان در زمینه شیوه سرمایهگذاری و اداره شرکتهای زیرمجموعه است. سطح کسبوکار بیان کننده جهتگیری کلان حوزههای صنعتی در بازار رقابتی است و معمولاً مسأله اصلی در آن، تعیین ویژگیهای محصولات، تعیین بازارها و چگونگی حضور در آنها است. استراتژی کسبوکار، در مرحله بعدی به تعدادی استراتژی عملیاتی در واحدهای مختلف تخصصی شکسته میشود. این استراتژیها در زمینههایی نظیر بازاریابی و فروش، تولید، منابع انسانی، تحقیق و توسعه، سرمایهگذاری و مالی مطرح میشوند.

یکی از مؤلفههای بسیار مهم در توفیق سازمانها در دستیابی به اهداف استراتژیک خود، طراحی ساختار تشکیلاتی مناسب با استراتژیهای آن میباشد. ساختار تشکیلاتی در سازمانها سطح اختیارات و مسئولیتهای هر واحد را در راستای تحقق مأموریت و اهداف استراتژیک مشخص نموده و وظایف را به اشکال مختلف با توجه به مدل انتخاب شده برای این امر سازماندهی میکند.

سبک مدیریت هولدینگ

چهارمین و آخرین ورودی برای طراحی ساختار سازمانی سبک مدیریت هلدینگ است. بر اساس یک مدل، صاحبنظران روشهای نظارتی و مدلهای سازماندهی یا سبکهای اداره را که یکی از عوامل مهم و تأثیرگذار در طراحی ساختار سازمانی شرکتهای هولدینگ هستند بر اساس دو عامل تعیین کردهاند:

- نفوذ برنامهریزی

- و نفوذ کنترلی

سبک مدیریتی شرکت مادر در دو حوزه فوق ارتباط تنگاتنگی با سبک سرپرستی و استراتژیهای سرپرستی هر یک از کسبوکارها دارد. نفوذ برنامهریزی ستاد به سبک سرپرستی سازمان مادر در قبال هر یک از کسبوکارها در تنظیم برنامه، استراتژی و بودجه بستگی دارد. چنانچه سبک برنامهریزی استراتژیک باشد نفوذ حداکثری و در سبک کنترل مالی نفوذ حداقلی خواهد بود. در سبک کنترل استراتژیک این نفوذ متوسط میباشد. نفوذ کنترلی به نفوذ ستاد در کنترل کسبوکارها بستگی دارد. این نوع نفوذ نیز همانند نفوذ برنامهریزی با توجه به سبک سرپرستی انتخابی برای هر کسبوکار تعیین میشود.

آمارهای تجربی در خصوص ساختار سازمانی شرکتهای هلدینگ

تا اینجا بیان شد تلاشی کردم انواع ساختارهای سازمانی در شرکتهای هلدینگ و ورودیها و الزامات لازم جهت رسیدن به ساختار سازمانی بهینه را تا حد امکان توضیح دهم. در پایان این مطلب به چند داده آماری در خصوص اندازه ستاد سازمان هلدینگ اشاره میکنم. این یافتهها نتیجه پژوهش آقای دیوید یانگ در سال ۱۹۹۹ میباشد که اندازه ستاد سازمانهای هلدینگ را در هفت کشور دنیا بررسی کرده است:

- سازمانهای بزرگتر به داشتن ستادهای نسبتاً کوچکتر تمایل دارند

- داشتن ارتباط و نفوذ بیشتر بر شرکتهای زیرمجموعه، ستاد سازمان را به سمت بزرگتر شدن سوق میدهد و کارکنان بیشتری برای انجام دادن کارهای مربوطه مورد نیاز است.

- سازمانهای هولدینگ که در حوزههای کسبوکار بسیار مرتبط به هم فعالیت میکنند، دارای ستادهای بزرگتر و بر عکس سازمانهای هلدینگ که در کسبوکارهای نامرتبط فعالیت میکنند دارای ستاد کوچکتری هستند.

نظرات کاربران

بسیار عالی و مفید بود. دید خوبی در رابطه با طراحی ساختار هلدینگ ارائه دادین

بسیار عالی.

موجز.

ممنون

تشکر از لطف شما

خیلی خوب بود . خیلی ممنونم از بابت زحماتی که کشیدید و در اینجا ارائه دادید . مطالب بسیار مفیدی بود . موفق باشید ان شاءالله

دیدگاه خود را بیان کنید